К какому виду экономической деятельности относится покупка туристической путевки

Обновлено: 05.10.2024

Гражданка РФ Калинина В. А. владеет на правах собственности трёхкомнатной квартирой. Ежегодно в установленные сроки она уплачивает налог на имущество физических лиц. К какому виду налогов (в зависимости от того, к уплате на какой территории они обязательны) относится этот налог? Назовите ещё два других налога / сбора этого вида (в соответствии с Налоговым кодексом РФ). Какие ещё обязанности, кроме уплаты налогов, есть у налогоплательщика? (Назовите любые две обязанности налогоплательщика согласно Налоговому кодексу РФ.)

1) ответ на вопрос — местный(-ые) налог(-и)

2) два других налога / сбора:

— земельный налог;

— торговый сбор;

3) два права налогоплательщика, например:

— получать по месту своего учёта от налоговых органов бесплатную информацию о действующих налогах и сборах;

— пользоваться льготами по уплате налогов на основаниях и в порядке, установленных законодательными актами.

Ответ: Для выполнения данного задания необходимо повторить тему “Обязанности налогоплательщика”.

Совершеннолетний дееспособный гражданин иностранного государства Пётр, имеющии законный источник средств к существованию, решил обртиться с заявлением о приёме в гражданство РФ. В ведении какого субъекта государственной власти, согласно Конституции РФ, находится решение воnросов российского гражданства? Каким требованиям (по общему правилу) должен соответствовать тот, кто решил стать гражданином РФ? (Укажите любые два требования, кроме названных в условии задачи.) Какие законные источники средств к существованию могут быть у гражданина РФ? (Назовите любые два источника:) Какие права приобретает гражданин РФ, в отличие от прав проживающих на территории РФ граждан других государств или лиц без гражданства? (Назовите любые два таких права.)

Правильный ответ должен содержать следующие элементы:

1) ответ на первый вопрос: в ведении Президента РФ;

2) ответ на второй вопрос:

— владение русским языком;

— обязательство соблюдать Конституцию РФ и законодательство РФ;

(Ответ на второй вопрос засчитывается только при указании двух и более требований не по усдовию задачи.)

3) ответ на третий вопрос:

— заработная плата;

— прибыль от предпринимательской деятельности.

4) ответ на четвёртый вопрос:

— право участвовать в управлении делами государства как непосредственно, так и через своих представителей

— право избирать и быть избравными в органы государственной власти;

— право участвовать в отправлении правосудия.

Ответ: Для выполнения данного задания необходимо повторить тему “Гражданство”.

В свободное от учёбы время 15-летний десятиклассник Павел решил устроиться ночным сторожем. Но работодатель отказался принять Павла на эту должность и предложил вакансию курьера. Правомерны ли действия работодателя? Свой ответ поясните. Как в Трудовом кодексе характеризуется труд, которм может заниматься 15-летний школьник? (Назовите две характеристики.) Как пpи заключении трудового договора с 15-летним работником решается вопрос о медицинском осмотре? Об испытательном сроке?

Правильный ответ должен содержать следующие элементы:

1) ответ на первый вопрос с пояснением: действия работодателя правомерны, так как Трудовой кодекс РФ запрещает применение труда лиц в возрасте до 18 лет в ночное время;

2) ответ на второй вопрос: труд:

— легкий;

— не причиняющий вреда здоровью;

3) ответ на третий вопрос: подлежит обязательному медицинскому осмотру, при поступлении на работу должен представить справку о состоянии здоровья;

4) ответ на четвертый вопрос: принимается на работу без испытательного срока.

Ответ: Для выполнения данного задания необходимо повторить тему “Трудовое право”.

Гражданин РФ Лысенко Н. П. владеет на правах собственности пятикомнатной квартирой. Ежегодно в установленные сроки он уплачивает налог на имущество физических лиц. К какому виду налогов (в зависимости от того в какой бюджет они поступают) относится этот налог? Назовите ещё два других налога/сбора этого вида (в соответствии с Налоговым кодексом РФ). Какие ещё обязанности, кроме уплаты налогов, есть у налогоплательщика? (Назовите любые две обязанности налогоплательщика согласно Налоговому кодексу РФ.)

1) ответ на первый вопрос — местный налог;

2) два других налога:

— земельный налог;

— торговый сбор;

3) две обязанности налогоплательщика:

— встать на учёт в налоговых органах, если такая обязанность предусмотрена Налоговым кодексом;

— представлять в установленном порядке в налоговый орган по месту учёта налоговые декларации;

— предствлять в налоговые органы и их должностым лицам в случаях и в порядке, которые предусмотрены Налоговым Кодексом, документы, необходимые для исчисления и уплаты налогов.

Ответ: Для выполнения данного задания необходимо повторить тему “Обязанности налогоплательщика”.

В ответе должны быть представлены следующие элементы:

1) да, будет;

2) обоснование, например: предложенные пункты не противоречат Семейному кодексу РФ / предложенные пункты регулируют имущественные отношения супругов;

3) ответ на второй вопрос: нотариус;

4) ответ на третий вопрос, например:

— свобода выбора рода занятий;

— свобода выбора места пребывания и жительства;

— вопросы материнства, отцовства, воспитания, образования детей и другие вопросы жизни семьи решаются супругами совместно исходя из принципа равенства супругов;

— выбор при заключении брака фамилии.

Ответ: Для выполнения данного задания необходимо повторить тему “Гражданское право”.

Юрий Иванович nриобрёл туристическую путёвку в загородный пансионат. Туристическая фирма нарушила условия договора: Юрию Ивановичу не был предоставлен номер, соответствующий договору, питание было некачественным. Вернувшись домой, Юрий Иванович обратился с иском в суд. В рамках какого судопроизводства будет рассматриваться это дело? Кто является сторонами в судопроизводстве данного вида? (Назовите каждую из сторон.) Опираясь на знания обществоведческого курса, приведите два примера любых других дел, рассматриваемых в судопроизводстве этого вида.

Правильный ответ должен содержать следующие элементы:

1) ответ на первый вопрос: гражданское судопроизводство;

2) стороны: истец (Юрий Иванович) и ответчик (туристическая фирма);

3) примеры других дел: о разделе наследства, расторжении брака, определении отцовства, возмещении причинённого ущерба и др.

Ответ: Для выполнения данного задания необходимо повторить тему “Гражданское право”.

Антон работает инженером-технологом на кондитерской фабрике. Уставный капитал предприятия раздедён на определённое число ценных бумаг, владельцы которых ежегодно получают часть прибыли в виде дивидендов.

Какова организационно-правовая форма данного предприятия? Как владельцы ценных бумаг несут риск убытков, связанных с деятельностью данного предприятия? Отвечают ли они по обязательствам данного предприятия?

К какому виду юридических лиц по целям деятельности относится эта организация?

В правнльном ответе должны быть указаны следующие элементы:

1) акционерное общество;

2) в пределах стоимости принадлежащих им ценных бумаг;

3) не отвечают;

4) к коммерческим юридическим лицам.

Ответ: Для выполнения данного задания необходимо повторить тему “Организационно-правовые формы и правовой режим предпринимательской деятельности”.

Госдума в четверг рассмотрит поправки в законодательство, которые дадут турфирмам еще год отсрочки для расчета с туристами, чьи туры не состоялись из-за пандемии. До января 2022-го свои деньги пока не получили 200 тыс. клиентов

Комитет Госдумы по туризму и развитию туристической инфраструктуры подготовил изменения в закон, которые позволят правительству продлить туроператорам отсрочку по возврату денег за туры, которые были отменены из-за пандемии. Об этом рассказал РБК председатель комитета Сангаджи Тарбаев.

Сейчас у турфирм есть отсрочка по выполнению своих обязательств перед клиентами до 31 декабря 2021 года: до этой даты они должны предложить туристам, оплатившим поездку до 31 марта 2020 года, но так и не отправившимся на отдых из-за пандемии, равнозначный отмененному тур, а в случае если турист от этого откажется — вернуть ему деньги.

Теперь у правительства, если законопроект будет принят Госдумой, появляется возможность продлить сроки исполнения обязательств турфирм перед туристами еще на год — до конца 2022 года. До конца этого года законопроект должны успеть принять в третьем чтении, оно запланировано на 17 декабря, уточнил Тарбаев.

Действующая сейчас отсрочка уже позволила компенсировать несостоявшийся отдых более 1 млн туристов, которые выбрали равнозначный тур или вернули деньги, но у турфирм еще сохраняется непогашенная задолженность перед клиентами, которая кратно превышает текущие финансовые возможности туроператоров, поэтому меру необходимо продлить до 2022 года, поясняет Тарбаев. По его словам, с момента введения отсрочки долг туроператоров перед клиентами сократился с 44 млрд до 7 млрд руб.

На каких условиях будет действовать отсрочка

Продлить сроки исполнения обязательств депутаты предлагают только по турам, забронированным в те страны, которые не открылись для российских туристов в 2021 году, отметил Тарбаев. Ранее в Ростуризме указывали, что оставшиеся долги туроператоров (по оценке ведомства, это 7 млрд руб., по данным Ассоциации туроператоров России — 10 млрд руб.) приходятся в основном на туры в так и не открывшиеся в 2021 году направления, преимущественно в Европе и Юго-Восточной Азии.

Есть ли отсрочке альтернатива

В этом году представители туротрасли неоднократно обращались к премьер-министру Михаилу Мишустину с просьбой продлить отсрочку обязательств по несостоявшимся путевкам до мая 2023 года. В противном случае без денег могут остаться около 200 тыс. россиян, которым туроператоры не могут возместить средства до конца 2021 года, как этого сейчас требует закон, говорила исполнительный директор АТОР Майя Ломидзе.

Поступление путевок от продавца (например, от загородного стационарного детского оздоровительного лагеря) отразите проводкой:

Дебет 50-3 Кредит 76 (60)

– получены путевки (на основании накладной).

Путевки приходуйте по стоимости их приобретения (Инструкция к плану счетов).

Санаторно-курортные учреждения не платят НДС (подп. 18 п. 3 ст. 149 НК РФ). Поэтому в цену путевки этот налог не включается.

Если путевки, например, в детские санатории и оздоровительные лагеря, приобретены у турагента, то в цену может быть включен НДС с суммы агентского вознаграждения (п. 2 ст. 156 НК РФ). Поскольку путевки не используются в операциях, облагаемых НДС, входной налог к вычету не принимайте, а включите в их стоимость (подп. 4 п. 2 ст. 170 НК РФ, письма Минфина России от 25 июля 2005 г. № 03-04-11/174, от 16 марта 2006 г. № 03-05-01-04/68).

Бухучет: выдача путевок

Порядок учета выдачи путевок, приобретенных (полученных) организацией, зависит от источников их оплаты:

- за счет средств сотрудника;

- за счет средств организации;

- за счет взносов на страхование от несчастных случаев и профзаболеваний.

Стоимость путевок, приобретенных организацией самостоятельно, можно списать либо за счет сотрудника, либо за счет собственных средств организации. Кроме того, стоимость (часть стоимости) путевок, приобретенных для детей сотрудников, может быть компенсирована за счет средств регионального бюджета.

Если стоимость путевки (ее часть) погашает сотрудник организации, в учете сделайте записи:

Дебет 73 Кредит 50-3

– отражена стоимость путевки, подлежащая возмещению за счет сотрудника;

Дебет 50 (70) Кредит 73

– внесена в кассу (удержана из зарплаты) стоимость путевки.

Дебет 73 Кредит 50-3

– отражена стоимость путевки, выданной сотруднику;

Дебет 91-2 Кредит 73

– списана стоимость путевки за счет прибыли текущего года.

Такие проводки нужно делать независимо от того, направлена на оплату путевки нераспределенная прибыль прошлых лет или текущего года (в т. ч. прибыль по итогам квартала, полугодия, девяти месяцев). Дело в том, что отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России от 19 декабря 2008 г. № 07-05-06/260 и от 19 июня 2008 г. № 07-05-06/138.

Пример отражения в бухучете операций, связанных с приобретением и выдачей путевки. Организация приобрела путевку самостоятельно. Стоимость путевки возмещается за счет нераспределенной прибыли

22 мая 2015 года путевка была выдана Кондратьеву. Расчет стоимости путевки, оплаченной за счет нераспределенной прибыли, оформлен бухгалтерской справкой.

В учете организации сделаны следующие записи.

18 мая 2015 года (получение путевки от продавца):

Дебет 50-3 Кредит 76

– 18 400 руб. – приобретена путевка для ребенка сотрудника организации;

Дебет 76 Кредит 51

– 18 400 руб. – оплачена стоимость путевки продавцу.

23 мая (выдача путевки сотруднику):

Дебет 73 Кредит 50-3

– 18 400 руб. – отражена стоимость путевки, выданной сотруднику;

Дебет 91-2 Кредит 73

– 18 400 руб. – списана стоимость путевки за счет нераспределенной прибыли прошлых лет.

Бухучет: компенсация из регионального бюджета

Стоимость (часть стоимости) путевок, приобретенных за счет средств организации для детей сотрудников, может компенсировать региональный бюджет. При получении такой компенсации в учете сделайте проводки:

Дебет 76 Кредит 91-1

– отражена задолженность бюджета на сумму компенсации стоимости путевок;

Дебет 51 Кредит 76

– получена из бюджета сумма компенсации стоимости путевок, приобретенных организацией.

Такой вывод позволяют сделать положения пункта 10 ПБУ 13/2000.

Страховые взносы

Ситуация: нужно ли начислить страховые взносы на стоимость путевок, которые организация приобрела для сотрудника?

Ответ: да, нужно, независимо от источника финансирования.

Совет: организация может не начислять страховые взносы при оплате путевки на санаторно-курортное лечение для сотрудника. Но будьте готовы к спору с проверяющими. Аргументы помогут следующие.

Страховые взносы начисляют только на выплаты в рамках трудовых отношений и гражданско-правовых договоров (ч. 1 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ). Оплату путевок на санаторно-курортное лечение к таковым отнести нельзя. Ведь это социальная выплата, которая основана на коллективном договоре, не является стимулирующей, не зависит от квалификации сотрудников, сложности, качества, количества, условий выполнения самой работы, не является оплатой труда сотрудников. А значит, и страховые взносы на нее начислять не нужно. С этим согласны и судьи (см., например, определение Верховного суда РФ от 19 февраля 2016 г. № 303-КГ15-20158, постановления Арбитражного суда Дальневосточного округа от 22 октября 2015 г. № Ф03-4566/2015, ФАС Уральского округа от 2 июля 2014 г. № Ф09-3724/14, Поволжского округа от 23 июня 2014 г. № А72-14159/2013, Центрального округа от 3 апреля 2014 г. по делу № А14-2025/2013 и др.).

Однако, учитывая позицию контролирующих ведомств, организации, скорее всего, придется отстаивать свою точку зрения в суде.

Ситуация: нужно ли начислить страховые взносы на стоимость путевок, которые организация приобрела за счет своих средств для несовершеннолетних детей сотрудников и других членов их семей?

Ответ: нет, не нужно.

Взносы на обязательное пенсионное (социальное, медицинское) страхование начисляются на любые вознаграждения (в денежной и натуральной форме), которые выплачиваются сотрудникам:

- в рамках трудовых отношений;

- по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг;

- по договорам авторского заказа.

Такой порядок предусмотрен частью 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ.

С детьми и другими членами семей сотрудников у организации нет трудовых и гражданско-правовых отношений. Поэтому на стоимость путевок, приобретенных в их пользу, взносы на обязательное пенсионное (социальное, медицинское) страхование начислять не нужно.

Аналогичные разъяснения содержатся в письме Минтруда России от 5 декабря 2013 г. № 17-3/2055.

Возраст детей в данном случае значения не имеет. В частности, несмотря на то что несовершеннолетний ребенок находится на попечении и содержании родителей (т. е. фактически путевка приобретается в пользу сотрудника-родителя), стоимость путевки страховыми взносами не облагается. Иной подход при прочих равных условиях ставил бы в невыгодное положение родителей, имеющих несовершеннолетних детей, по сравнению с родителями совершеннолетних (ст. 19 Конституции РФ).

Подтверждает такой вывод Минздравсоцразвития России в письмах от 12 марта 2010 г. № 559-19, от 11 марта 2010 г. № 526-19, от 1 марта 2010 г. № 426-19. В данных разъяснениях указано, что страховые взносы не начисляются на стоимость путевок, оплаченных организацией членам семьи сотрудника (в т. ч. его детям). При этом о том, что данная льгота распространяется только на совершеннолетних детей, в письмах ничего не сказано.

НДФЛ

Со стоимости путевки, предоставленной сотруднику бесплатно, НДФЛ не удерживайте, если путевка оплачена:

- либо за счет средств организации, при условии что такие расходы не уменьшают налог на прибыль, – если организация является плательщиком налога на прибыль;

- либо за счет средств организации, полученных от деятельности на упрощенке, – если организация применяет упрощенку;

- либо за счет средств организации, полученных от деятельности на ЕНВД, – если организация платит ЕНВД;

- либо за счет средств ФСС России (за счет взносов на страхование от несчастных случаев и профзаболеваний) – независимо от режима налогообложения, который применяет организация.

Помимо перечисленных требований, стоимость путевки освобождается от НДФЛ при одновременном выполнении следующих условий:

- путевка не является туристической (т. е. предполагает проведение комплекса оздоровительных мероприятий);

- путевка выдана в оздоровительное или санаторно-курортное учреждение, расположенное на территории России (в т. ч. в Республике Крым и г. Севастополе);

- человек, который будет отдыхать по путевке, является сотрудником или членом семьи сотрудника организации. Например, путевка оплачивается родному или усыновленному ребенку сотрудника;

- ребенок (не являющийся членом семьи сотрудника организации), который будет отдыхать по путевке, моложе 16 лет. Это условие действует, если путевка оплачивается, например, брату или племяннице сотрудника, а также и в том случае, если родители ребенка не состоят в трудовых отношениях с организацией;

- документально подтверждено целевое использование путевки.

Данные правила применяются и в тех случаях, когда стоимость путевки впоследствии компенсирует региональный бюджет.

Такой порядок предусмотрен пунктом 9 статьи 217 Налогового кодекса РФ и разъяснен в письмах Минфина России от 1 июля 2013 г. № 03-04-06/24981, от 28 июня 2013 г. № 03-04-05/24690, от 30 ноября 2011 г. № 03-04-06/6-325 и ФНС России от 11 августа 2014 г. № ПА-4-11/15746, от 18 декабря 2012 г. № ЕД-4-3/21567.

Если все перечисленные условия выполняются, стоимость купленной организацией путевки не облагается НДФЛ независимо от способа ее приобретения и выдачи. Так, например, путевка может быть вручена человеку в качестве приза (письмо ФНС России от 26 октября 2012 г. № ЕД-3-3/3887).

Внимание: при соблюдении условий, предусмотренных в пункте 9 статьи 217 Налогового кодекса РФ, НДФЛ не облагается только стоимость самой путевки без комиссии, уплаченной организации-продавцу (например, турагентству) (письма Минфина России от 13 мая 2008 г. № 03-04-06-01/132, ФНС России от 25 июля 2014 г. № БС-4-11/14505). Поэтому, если сумма комиссии выделена в документах на покупку путевки, включите ее в налоговую базу по НДФЛ. В противном случае организацию могут оштрафовать за неисполнение обязанности налогового агента (ст. 123 НК РФ).

Налог на прибыль

При расчете налога на прибыль стоимость путевок, выданных сотрудникам, не учитывается (п. 29 ст. 270 НК РФ).

Ситуация: нужно ли при расчете налога на прибыль включить в доходы средства, выделенные из бюджета на компенсацию части стоимости путевок, приобретенных организацией для детей сотрудников?

Региональные власти могут устанавливать компенсации стоимости путевок, приобретенных организацией для детей сотрудников.

При расчете налога на прибыль всю сумму полученной компенсации отразите в доходах. Такая позиция объясняется следующим.

Доходы, которые не увеличивают налогооблагаемую прибыль, указаны в перечне, приведенном в статье 251 Налогового кодекса РФ. В этот перечень входит имущество (в т. ч. деньги), полученное организациями:

- в рамках целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ);

- в виде целевых поступлений, полученных некоммерческими организациями на свое содержание и ведение уставной деятельности (п. 2 ст. 251 НК РФ).

Перечень средств целевого финансирования, приведенный в подпункте 14 пункта 1 статьи 251 Налогового кодекса РФ, закрыт. Бюджетные средства, полученные коммерческими организациями на компенсацию каких-либо расходов, в нем не предусмотрены. Поэтому руководствоваться этой нормой законодательства нельзя. Руководствоваться положениями пункта 2 статьи 251 Налогового кодекса РФ коммерческие организации также не могут.

Таким образом, выделенную из бюджета компенсацию стоимости путевок, приобретенных организацией, включите в состав налогооблагаемых доходов.

Аналогичные разъяснения содержатся в письмах Минфина России от 13 октября 2011 г. № 03-03-06/4/116 и от 1 ноября 2010 г. № 03-03-06/1/680.

НДС

Ситуация: нужно ли организации начислить НДС при оплате и передаче путевок своим сотрудникам?

Ответ: нет, не нужно.

В данном случае работодатель не оказывает и не получает услуги. Передача сотруднику путевки, то есть документа, который подтверждает право воспользоваться такими услугами, реализацией не признается (ст. 39 НК РФ). А значит, у организации не возникает объекта налогообложения по НДС при оплате и передаче своему сотруднику путевки.

Аналогичная позиция изложена в письмах Минфина России от 3 июня 2014 г. № 03-07-11/26545, от 16 марта 2006 г. № 03-05-01-04/68 и постановлении Президиума ВАС РФ от 3 мая 2006 г. № 15664/05.

Если в бухучете затраты на приобретение путевки включены в состав прочих расходов, отразите постоянное налоговое обязательство (п. 7 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении операций, связанных с приобретением и выдачей путевки. Организация на общем режиме приобрела путевку самостоятельно

В учете сделаны такие записи.

18 мая (получение путевки от продавца):

Дебет 50-3 Кредит 76

– 23 400 руб. – приобретена путевка для сотрудника организации;

Дебет 76 Кредит 51

– 23 400 руб. – оплачена стоимость путевки продавцу.

22 июня (выдача путевки сотруднику):

Дебет 73 Кредит 50-3

– 23 400 руб. – отражена стоимость путевки, выданной сотруднику;

Дебет 91-2 Кредит 73

– 23 400 руб. – списана стоимость путевки за счет собственных средств организации.

В июне бухгалтер начислил на стоимость путевки взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний. Страховые взносы бухгалтер начислил по суммарному тарифу 30 процентов. Тариф для взносов на страхование от несчастных случаев и профзаболеваний составляет 0,2 процента. При этом в учете были сделаны проводки:

УСН

Организации, которые платят единый налог с доходов, не учитывают при расчете налога никакие расходы (п. 1 ст. 346.18 НК РФ).

Однако единый налог (авансовый платеж) можно уменьшить на сумму взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний, фактически уплаченных (в пределах начисленных сумм) в том периоде, за который начислен единый налог. При этом общий размер вычета не должен превышать 50 процентов от суммы единого налога (авансового платежа). Об этом сказано в пункте 3.1 статьи 346.21 Налогового кодекса РФ. Подробнее о том, какие суммы входят в состав налогового вычета при расчете единого налога, см. Как на УСН рассчитать единый налог с доходов .

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы расходы, связанные с оплатой путевок для сотрудников, не влияют.

Страховые взносы, начисленные со стоимости путевки и фактически уплаченные (в пределах начисленных сумм) в том периоде, за который начислен единый налог, можно вычесть из суммы единого налога. При этом общий размер вычета не должен превышать 50 процентов от суммы ЕНВД. Об этом сказано в пунктах 2 и 2.1 статьи 346.32 Налогового кодекса РФ. Подробнее о том, какие суммы входят в состав налогового вычета при расчете ЕНВД, см. Как рассчитать ЕНВД .

ОСНО и ЕНВД

Организации, которые применяют общую систему налогообложения и платят ЕНВД, должны вести раздельный учет доходов и расходов , полученных от разных видов деятельности (п. 9 ст. 274 и п. 7 ст. 346.26 НК РФ).

Однако стоимость путевки, предоставленной сотруднику бесплатно, при расчете налога на прибыль учесть нельзя (п. 29 ст. 270 НК РФ). Объектом же обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Расходы организации на расчет этого налога не влияют. Таким образом, для целей налогообложения распределять расходы, связанные с выдачей путевок сотрудникам, между различными видами деятельности, как правило, не нужно.

Исключением является случай, когда организация компенсирует стоимость путевки сотрудникам, занятым в обоих видах деятельности, и на ее стоимость начисляются взносы на обязательное пенсионное (социальное, медицинское) страхование, а также взносы на страхование от несчастных случаев и профзаболеваний. Страховые взносы рассчитывайте отдельно в зависимости от того, к какому виду деятельности относятся выплаты, получаемые сотрудником.

Когда будут готовы документы на тур и что в них входит?

Вы купили тур в турфирме и уже полностью оплатили его.

Наконец, подходит дата долгожданного отпуска, и вы ждете звонка от менеджера по туризму о готовности документов.

Когда же будут готовы документы на тур?

Когда можно будет получить документы на тур, зависит от нескольких факторов:

Каждый туроператор выставляет свои временные рамки по выписке документов, например, всем известный туроператор Pegas Touristik дает агентству распечатать для вас документы ориентировочно за 2-4 дня до планируемого вылета. Не менее популярный Coral Travel и туроператор Sunmar, в свою очередь, выдают документы на тур уже за 1,5-2 недели до вылета (бывает и раньше).

Каждая авиакомпания за разное время до вылета начинает выписку авиабилетов. Т.е., после подтверждения вашего тура, теоретически, туроператор уже готов выдать часть документов (ваучер и мед. страховку), однако, он ждет, пока авиакомпания откроет ему возможность напечатать билеты. Именно поэтому, в некоторых случаях, документы выдаются впритык к вылету.

Это влияет опять-таки на дату выписки авиабилетов по туру. При бронировании тура с перелетом регулярным рейсом, билеты обычно можно распечатать сразу после их оплаты. Приобретение тура с перелетом чартером обычно предполагает получение документов на тур за несколько дней до вылета.

Что входит в пакет документов на тур:

1) Загранпаспорт либо РФ паспорт.

Если вы приобрели тур заграницу, то при вылете, как взрослому, так и ребенку, необходимо иметь заграничный паспорт. В этом случае, российский паспорт, брать с собой не обязательно, т.к. загранпаспорт – это ваш полноценный официальный документ. Российский же паспорт относится к документу национальному, несущему какой-то вес лишь в пределах нашей родины.

Если же вы планируете отдых на курортах России или ближнего зарубежья, то с собой вам нужно будет иметь РФ паспорта на всех граждан, старше 14 лет. Для детей, младше 14 лет, нужно иметь при себе свидетельство о рождении детей.

2) Свидетельство о рождении ребенка.

Крайне важно помнить, что выезжая с ребенком заграницу, нужно иметь с собой свидетельство о рождении (для всех детей до 18 лет), в доказательство того, что вы вывозите из России именно своего ребенка. Спрашивают этот документ при прохождении таможенного контроля.

4) Согласие на выезд ребенка заграницу. Документ это важный, но не всегда требуется его оформление. Итак, в каких случаях требуется его оформить?

4.1 Для выезда за границу с обоими родителями согласие на выезд детей не требуется.

4.2 Если ребенок выезжает за границу с одним из родителей, то согласие на выезд ребенка не требуется. Исключением является только ситуация, когда от второго родителя ранее поступал запрет на выезд ребенка.

4.3 Когда ребенок выезжает за границу без родителей в сопровождении третьего лица, оформляется согласие на это третье лицо.

ВАЖНЫЙ МОМЕНТ: согласие на выезд ребенка просят сделать, если ребенок отправляется на отдых с одним родителем или без родителей для оформления шенгенской визы.

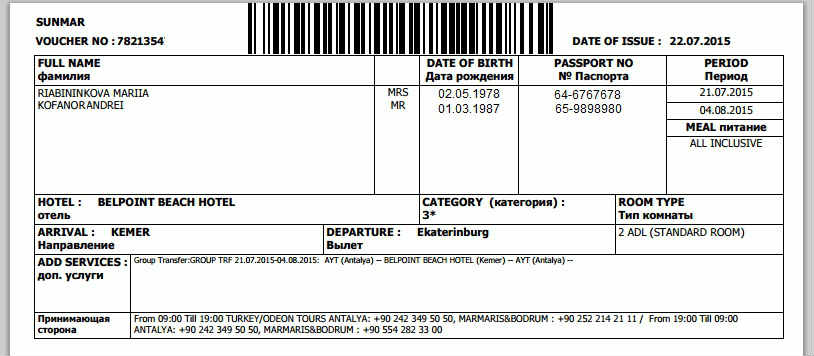

5) Ваучер – это документ, в котором указана вся основная информация по вашему туру.

Как выглядит ваучер?

Как мы видим, здесь фигурирует информация о туристах, о датах их заселения в гостиницу и выселения из нее, типе номера, типе питания, здесь же указывается название принимающей стороны (Incomingpartners) туроператора и ее контактные данные.

Что делать с ваучерами?

Ваучер, как правило, выдается один на всех (на номер). Его выдают, как в одном, так и в трех экземплярах. В самом развернутом своем варианте этот документ состоит из нескольких частей: туристский ваучер, ваучер на размещение в отеле и ваучер на трансфер.

Ваучер на трансфер забирают, пока вас везут от аэропорта до отеля. Ваучер на размещение в отеле вы отдаете при заселении в отель. Туристский ваучер остается на руках до конца поездки в доказательство того, что в стране вы находитесь в туристических целях.

6) Электронные авиабилеты или Маршрут-квитанция электронного билета.

Все авиабилеты на самолет уже несколько лет выглядят, как распечатка подробной информации о вашем перелете на обычном белом листе формата А4. Такие авиабилеты может распечатать вам, как турагентство, так и вы сами на любом доступном принтере, имея лишь сам файл с электронным билетом.

Обычный электронный авиабилет выглядит подобным образом:

Вверху располагается название авиакомпании. Ниже – фамилия и имя пассажира. Еще ниже – дата отправления, номер рейса, город и время отправления (в авиабилетах всегда указывается местное время!!), город прибытия, время прибытия (не всегда), класс перелета, а также допустимая норма бесплатного провоза багажа. Под этой строкой может размещаться дополнительно информация о допустимом весе ручной клади и о том, за сколько начинается и заканчивается регистрация на рейс.

Электронные билеты необходимо взять в путешествие в одном экземпляре на каждого человека. Сами авиабилеты никто у вас забирать не будет, их могут только попросить предъявить при прохождении паспортного контроля перед регистрацией на рейс.

Для прохождения регистрации на рейс понадобится лишь предъявить заграничные паспорта на стойке регистрации.

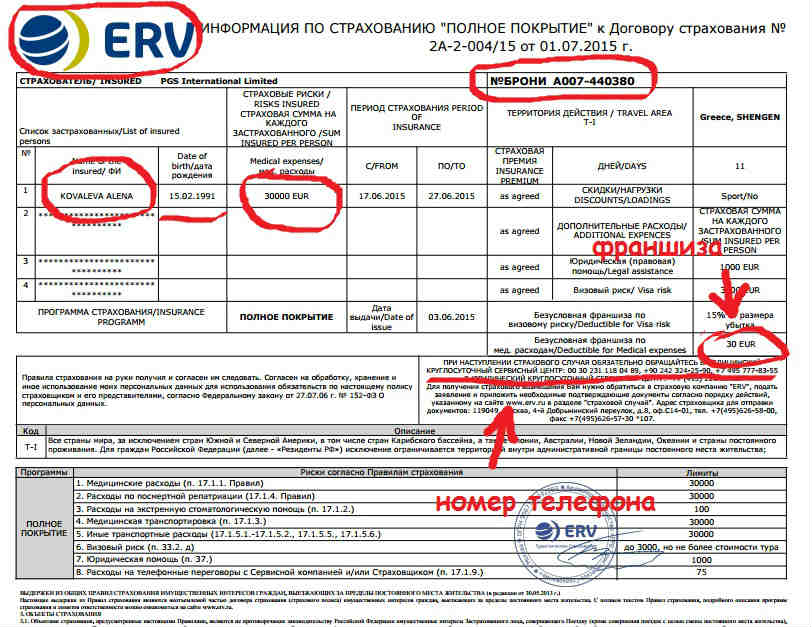

7) Медицинская страховка или Медицинский полис – обязательный документ в составе турпакета. Медицинский полис может быть выписан, как один на всех отправляющихся в путешествие людей, так и на каждого туриста в отдельности.

Ниже размещаю пример мед. страховки, приобретенной в составе тура:

В верхнем левом углу мы видим название страховой компании. Ниже и справа – номер брони, который могут спросить в случае активации страховки. При получении документов на тур рекомендую проверить правильность данных каждого из туристов, т.к., если будет допущена хотя бы одна ошибка, страховка будет не действительна.

Медицинское страхование у туроператоров встречается с оплатой безусловной франшизы и без. Если таковая предусмотрена страховой компанией туристического оператора по данному направлению, то её стоимость вы сможете найти так же на первой странице страхового полиса сверху. В случае наступления страхового случая, первым делом, необходимо активировать мед. страховку, позвонив по указанному на ней телефону круглосуточного сервисного центра.

Не хотите платить за франшизу? Хотите, чтобы Вы или Ваш ребенок были застрахованы на максимально возможную сумму? Хотите застраховать багаж от потери или чтобы страховка покрывала в том числе случаи, произошедшие в состоянии алкогольного опьянения? Оформите дополнительный медицинский полис (стоимость от 300-600 рублей).

Оформить медицинскую страховку без франшизы за активацию, страховку от задержки рейса, страховку от невыезда, от потери багажа и для занятия активными видами отдыха рекомендую на любом из сервисов Cherehapa, Сравни.ру, Strahovkaru или Tripinsurance, предварительно сравнив цены, т.к. иногда где-то цены подгружаются в 1,5-2 раза выгоднее;

9) Путёвка (не является обязательным документом в настоящее время!!).

Турфирма обязана выдать путевку только в том случае, если она работает без кассового аппарата, отчитываясь перед контролирующими органами по БСО (бланкам строгой отчетности). Именно путёвка, в данном случае, и будет являться БСО.

Если же турфирма при приобретении вами тура, выдает кассовый чек, то путёвка не является обязательным для выдачи документом.

10) Памятка по стране – это миниатюрная книжечка или распечатка интересной и полезной информации по стране, в которую вы отправляетесь на отдых. В ней вы найдете рассказ о традициях и обычаях местного населения, о языке, на котором происходит общение, о магазинах и сувенирах, экскурсиях внутри страны, а также много другой полезной информации.

Подытоживая выше сказанное, еще раз хочу отметить, что крайне важно проверить наличие полного пакета документов на тур перед выходом из дома, т.к. из-за случайно оставленного документа может сорваться желанная поездка на отдых!

Дополнительные полезные сервисы:

— Взять байк (скутер, мотоцикл) в прокат можно на сервисе BikesBooking;

— Взять в прокат машину Economybookings, AutoEurope или в Myrentacar;

— Заказать универсальную симкарту для путешественников можно на Дримсим;

— Арендовать яхту можно на сайте HopaYacht, а заказать себе морской круиз — на Dreamlines;

— Забронировать такси или индивидуальный трансфер: KiwiTaxi или intui.travel;

— Билеты на автобусы по России, СНГ и Европе многие заказывают на Autobus.Travel или Busfor;

— Билеты на поезда, автобусы, паромы, чартеры в Юго-Восточной Азии на 12Go.

Читайте также: