Как отразить в 1с путевки

Обновлено: 04.07.2024

Путевки в детские оздоровительные лагеря организации приобретают за плату у других организаций либо получают от Республиканского центра по оздоровлению и санаторно-курортному лечению населения (далее — Центр).

Приобретаем путевки в детский лагерь за плату и выдаем их

На основании договора с субъектом хозяйствования, имеющим лагерь на своем балансе, организации могут приобретать детские путевки за счет:

Если организация приобретает путевки за счет государственных средств, то их стоимость частично погашается государством. Размер государственных средств на удешевление стоимости путевок (далее – дотация) ежегодно утверждается Центром. Дотация на руки родителям не выдается и на счет организации, приобретающей детские путевки, не перечисляется. Сумма дотации напрямую зачисляется на счет лагеря и зависит от типа лагеря, вида пребывания и количества дней нахождения ребенка в лагере .

| Тип лагеря | Вид пребывания | Количество дней пребывания | Дотация, руб. |

| Оздоровительный лагерь | дневное | 18 дней | 76 |

| Оздоровительный лагерь труда и отдыха | дневное | 18 дней | 84 |

| Спортивно-оздоровительный лагерь | дневное | 18 дней | 86 |

| Оздоровительный лагерь | круглосуточное | не менее 9 дней | 79 |

| 18 дней | 185 | ||

| Спортивно-оздоровительный лагерь | круглосуточное | не менее 9 дней | 90 |

| 18 дней | 205 |

Внимание!

При отражении в учете путевок в детский лагерь, приобретенных за счет государственных средств, из фактических затрат на приобретение вычитается сумма дотации.

Выдача приобретенных детских путевок рассматривается как прочее выбытие актива, учтенного в составе запасов, и отражается в составе прочих расходов по текущей деятельности. Плата, внесенная родителями за детскую путевку, учитывается в качестве прочего дохода по текущей деятельности .

Приобретение и выдача детских путевок отражаются следующими бухгалтерскими записями:

| Проводка | Операция |

| Д-т 50 — К-т 73 | Внесена родителями плата за путевку |

| Д-т 60 — К-т 51 | Перечислена оплата за детскую путевку |

| Д-т 10 — К-т 60 | Отражена стоимость приобретенных детских путевок |

| Д-т — 90-10 — К-т 10 | Отражена выдача путевки |

| Д-т 73 — К-т 90-7 | Признан доход в размере стоимости путевки, оплаченной родителями |

Налогообложение по приобретенным за плату путевкам

НДС. Если при приобретении путевки продавец выделил НДС, то он включается в стоимость путевки .

Так как при выдаче работнику приобретенной детской путевки отсутствует объект для исчисления НДС, то ЭСЧФ создавать не надо .

Налог на прибыль. Если детские путевки организация полностью или частично оплатила за счет своих средств, то эта сумма не учитывается при налогообложении прибыли . Полагаем, что плата, внесенная родителями за детскую путевку, может отражаться в составе выручки от реализации, а соответствующая ей стоимость путевки — в составе затрат, учитываемых при налогообложении . Однако, по последним разъяснениям МНС сумма возмещения за путевки на лечение и отдых, полученная от работника, может не отражаться ни в составе выручки, ни во внердоходах, а ее стоимость, соответственно, ни в затратах, ни во внеррасходах . Поскольку эти суммы равны и никак не влияют на сумму налога на прибыль, считаем, что в любом случае нарушения не будет. Как поступать — решайте сами.

Налог при УСН. При применении упрощенной системы налогообложения часть стоимости детской путевки, которая оплачивается работником (родителем ребенка), организация в валовую выручку не включает .

Подоходный налог. Для целей его исчисления оплаченная организацией и некомпенсируемая родителями стоимость детской путевки признается доходом ребенка, полученным в натуральной форме . Стоимость детской путевки в лагерь Республики Беларусь в размере 776 руб. на каждого ребенка от каждого источника в течение года освобождается от налогообложения . Определение налоговой базы по доходу ребенка, превышающему указанную сумму, при наличии соответствующего заявления производится с учетом стандартных налоговых вычетов .

Внимание!

Заявление на применение стандартных вычетов за ребенка до 14 лет подает законный представитель (родитель, опекун, попечитель). Если ребенку от 14 до 18 лет, то заявление он пишет сам .

Получение детских путевок из Центра и их выдача

Поступление и выдача детских путевок, выделяемых Центром, отражаются следующими бухгалтерскими записями:

| Проводка | Операция |

| Д-т 10 — К-т 76 | Отражено поступление детской путевки из Центра |

| Д-т 73 — К-т 10 | Отражена выдача детской путевки |

| Д-т 76 — К-т 73 | Отражено использование государственных средств в размере стоимости выданной путевки |

Стоимость бесплатной детской путевки, выделенной Центром, не облагается страховыми взносами в ФСЗН и Белгосстрах , а также освобождается от обложения подоходным налогом .

Как может проводиться обучение

Обучение сотрудников может проводиться по-разному:

На учете обучения сотрудников с помощью двух последних вариантов мы и остановимся.

Кто имеет право обучаться

Статьей 197 ТК РФ предусмотрено, что у сотрудников есть право на подготовку и дополнительное профессиональное образование. Это право реализуется путем заключения договора между сотрудником и работодателем.

Права и обязанности работодателя по подготовке и дополнительному профессиональному образованию сотрудников прописаны в ст. 196 ТК РФ. Необходимость обучения сотрудников для собственных нужд определяет работодатель.

В случаях, предусмотренных федеральными законами, иными нормативными правовыми актами РФ, работодатель обязан проводить профессиональное обучение или дополнительное профессиональное образование сотрудников, если это является условием выполнения ими определенных видов деятельности.

- сотрудники, с которыми заключен трудовой договор;

- потенциальные сотрудники, которые по договору должны не позднее трех месяцев после обучения заключить трудовой договор с организацией и отработать в ней не менее одного года.

Если трудовой договор между указанным лицом и организацией был прекращен до истечения одного года с даты начала его действия или не был заключен по истечении трех месяцев после окончания обучения, то сумму затрат, потраченных организацией на обучение, надо восстановить путем отражения ее в составе внереализационных доходов (п. 3 ст. 264 НК РФ).

Исключением из этого может быть расторжение договора по не зависящим от воли сторон обстоятельствам, приведенным в ст. 83 ТК РФ, в частности:

- призыв работника на военную службу или направление его на заменяющую ее альтернативную гражданскую службу;

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном законодательством РФ.

Отметим, что трудовое законодательство не содержит исчерпывающего перечня уважительных причин досрочного расторжения трудового договора, поэтому вопрос о том, является ли указанная работником причина уважительной или нет, должен решаться в каждом отдельном случае с учетом конкретных обстоятельств (Письмо Минтруда России от 18.10.2017 № 14-2/В-935).

Во избежание возможных споров лучше прописывать уважительные причины для увольнения непосредственно в соглашении об обучении (Письмо Роструда от 18.10.2013 № 852-6-1).

Какими документами подтвердить расходы на обучение

Для подтверждения расходов на обучение в организации, осуществляющей образовательную деятельность на основании лицензии, для бухгалтерского и налогового учета нужны следующие документы (пп. 23 п. 1 ст. 264 НК РФ, письма Минфина России от 10.10.2016 № 03-03-06/1/58742, от 21.04.2010 № 03-03-06/2/77):

Если договор заключил работник, то компенсация стоимости такого обучения не включается в расходы на обучение (письма Минфина России от 09.12.2016 № 03-03-РЗ/73562 и от 19.01.2018 № 03-03-06/1/2614).

Если сотрудники обучаются в иностранном образовательном учреждении, то для подтверждения в целях налогообложения расходов организации на обучение сотрудника необходимо наличие договора об оказании услуг по обучению, заключенного с иностранным образовательным учреждением (Письмо Минфина России от 09.11.2012 № 03-03-06/2/121);

- документ о прохождении обучения или его этапа. Это может быть справка образовательной организации, копия диплома, сертификата, акт об оказании образовательных услуг.

Документы, подтверждающие расходы на обучение, организация обязана хранить в течение всего срока действия соответствующего договора обучения и одного года работы физического лица, обучение, профессиональная подготовка или переподготовка которого были оплачены налогоплательщиком, в соответствии с заключенным с яалогоплательщиком трудовым договором, но не менее 4-х лет (абз. 5 п. 3 ст. 264 НК РФ).

Расходы на обучение сотрудников в бухгалтерском учете

- Дебет 26 Кредит 60 — отражены расходы на обучение;

- Дебет 60 Кредит 51 (50) — погашена кредиторская задолженность, возникшая в связи с проведением обучения.

Как учесть обучение сотрудников в целях налогообложения

Если же оплачено участие сотрудников в семинаре или вебинаре, организованном организацией, не имеющей образовательной лицензии, или проведенном лектором в частном порядке, то компания такие затраты может учесть в целях налогообложения прибыли, но в составе прочих расходов (пп. 14, 15 п. 1 ст. 264 НК РФ).

Для этого нужно наличие договора, плана семинара или вебинара, акта оказанных услуг по проведению мероприятия или акта об оказании информационных или консультационных услуг (Письмо УФНС России по Москве от 28.06.2007 № 20-12/060987).

При этом не признаются расходами на обучение сотрудников расходы, связанные с организацией развлечения, отдыха или лечения (п. 3 ст. 264 НК РФ).

Если обучение оплачено авансом, то сразу уменьшить налогооблагаемую базу нельзя (п. 14 ст. 270 НК РФ). Учитывать такие расходы надо по окончании всего обучения или его этапа на основании документа, подтверждающего прохождение сотрудником обучения (подп. 23 п. 1 ст. 264 НК РФ).

Окончанием обучения следует считать дату распорядительного акта организации, осуществляющей образовательную деятельность, об отчислении обучающегося из этой организации (Письмо Минфина России от 14.04.2016 № 03-03-06/1/21364).

Затраты на выплату стипендии по ученическому договору можно учесть в прочих расходах, связанных с производством и реализацией, на дату их возникновения, если они документально подтверждены и экономически обоснованы (п. 1 ст. 252 и пп. 49 п. 1 ст. 264 НК РФ, Письмо Минфина России от 10.06.2016 № 03-03-06/1/34188).

При этом принять расходы по выплате стипендии учащимся, не принятым в организацию по окончании обучения, для целей налогообложения прибыли нельзя (письма Минфина России от 03.07.2014 № 03-03-06/1/32275, от 26.03.2015 № 03-03-06/1/16621, от 10.06.2016 № 03-03-06/1/34188). Кроме того, оплата обучения сотрудника не облагается НДФЛ и страховыми взносами (Письмо Минфина России от 18.01.2018 № 03-04-05/2319, пп. 12 п. 1 ст. 422 НК РФ).

Расходы на проезд к месту обучения и обратно — это не расходы на обучение

Расходы организации по оплате сотруднику проезда к месту обучения и обратно для целей налогообложения прибыли относятся к расходам на оплату труда (п. 13 ст. 255 НК РФ).

Для признания этих расходов не имеет значения, соответствует ли специальность, которую получает сотрудник в процессе обучения, его трудовым обязанностям или нет (Письмо Минфина России от 24.04.2006 № 03-03-04/1/389).

При этом работодатель только один раз в год оплачивает проезд до места обучения и обратно сотруднику, который успешно обучается по аккредитованной образовательной программе заочно, в следующем размере:

- при обучении в образовательной организации высшего образования (программы бакалавриата, специалитета или магистратуры) — полную стоимость проезда (ч. 3 ст. 173, ч. 1 ст. 173.1 ТК РФ);

- при обучении в профессиональной образовательной организации (программы среднего профессионального образования) — 50% стоимости проезда (ч. 3 ст. 174 ТК РФ).

Компенсации подлежит оплата проезда, даже если сотрудник присоединил к учебному отпуску ежегодный оплачиваемый отпуск (ч. 2 ст. 177 ТК РФ, Письмо Минфина России от 06.02.2006 № 03-03-04/4/24). Также для целей налогообложения учитываются расходы на оплату гарантий и компенсаций сотрудникам на время учебных отпусков, которые предоставляются им в рамках трудового законодательства (письма Минфина России от 19.03.2018 № 03-03-07/16735, от 21.08.2017 № 03-03-06/1/53351, от 25.04.2016 № 03-03-06/1/23694).

Как видим, для бухгалтерского и налогового учета расходов на обучение сотрудников не имеет значения, является учебное заведение государственным или нет.

Наличие государственной аккредитации у учебного заведения также не является обязательным условием для признания затрат на обучение в расходах.

Главное для отражения затрат на обучение сотрудников, как и для всех других расходов — это заинтересованность в них организации (экономическая оправданность) и первичные подтверждающие документы.

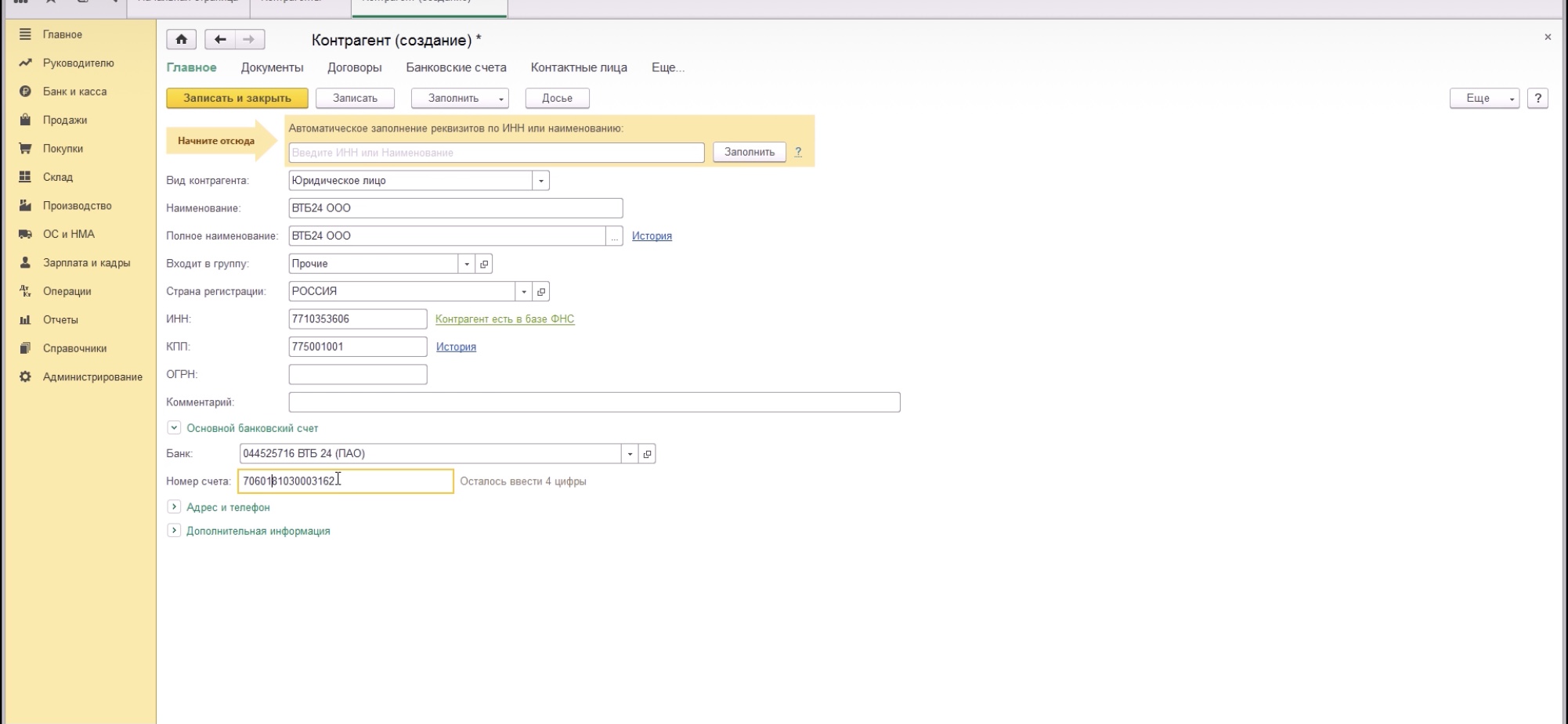

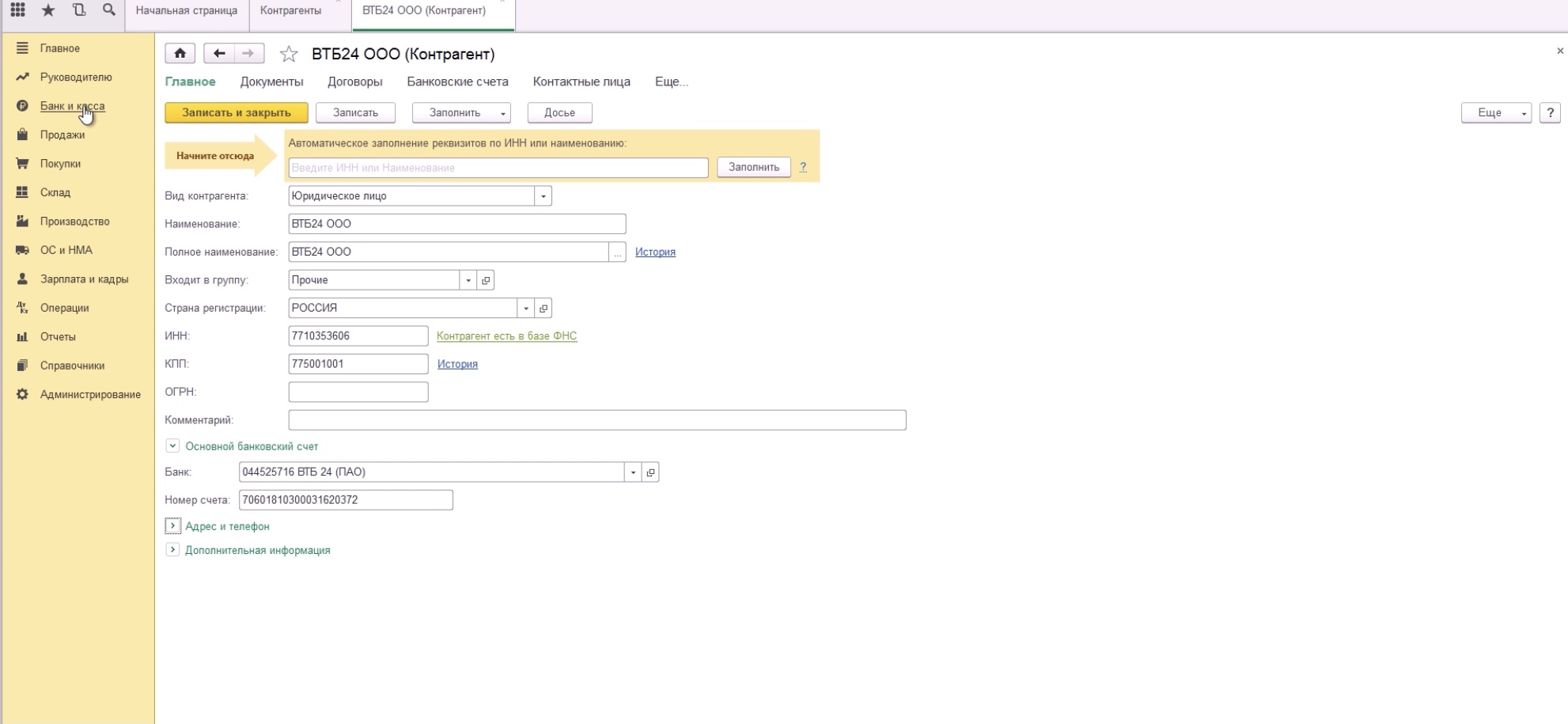

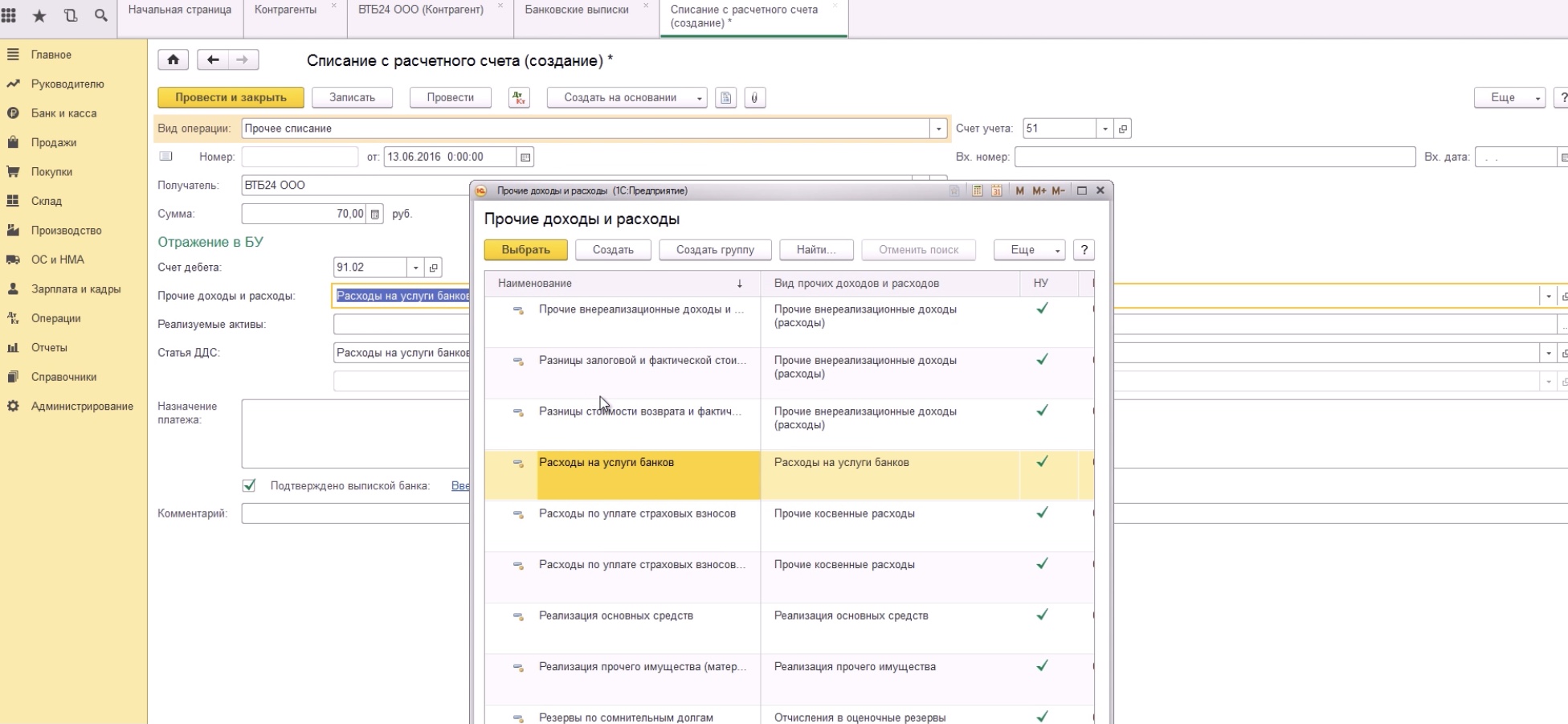

Указываем следующие реквизиты: вид контрагента; наименование и полное наименование банка; группу, в которую входит контрагент; страну регистрации; ИНН; КПП; номер банковского счета.

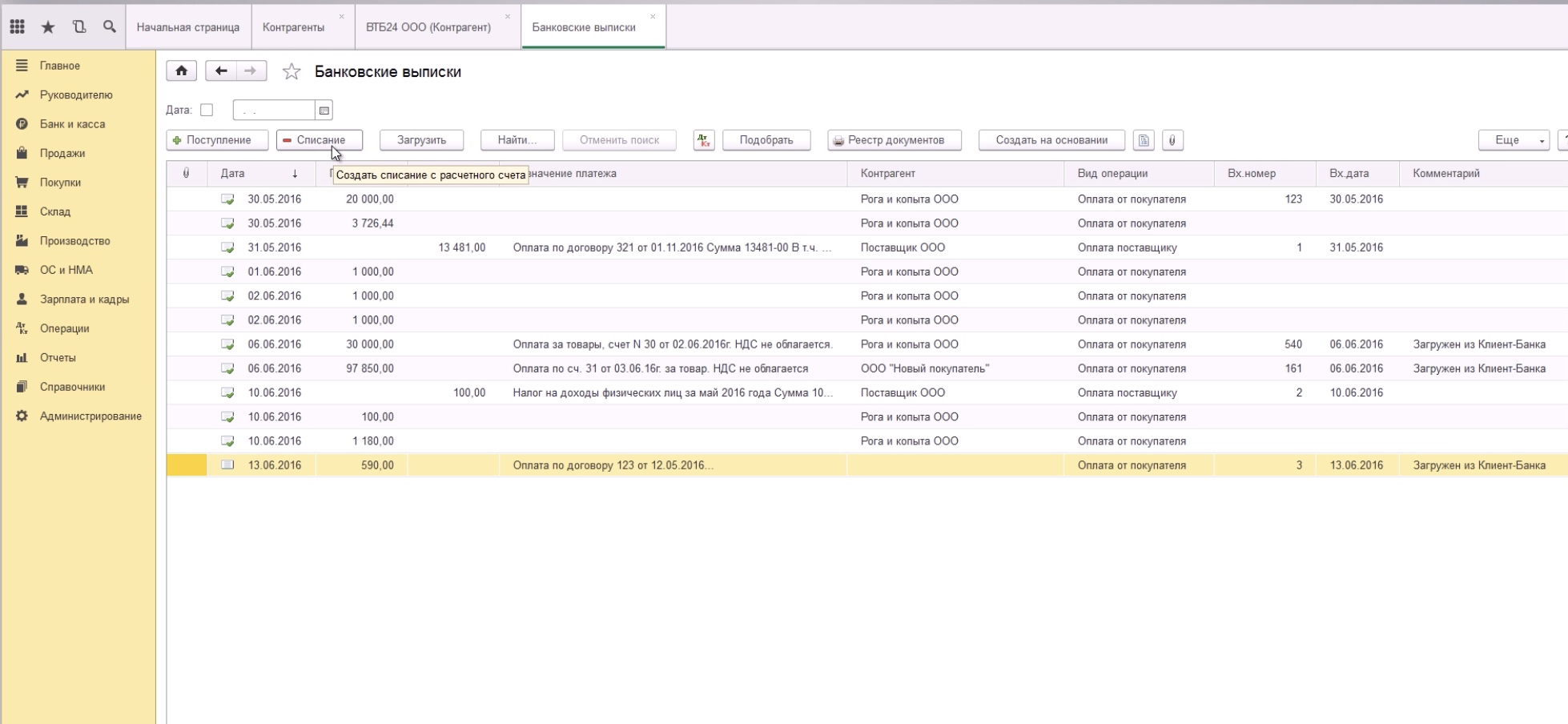

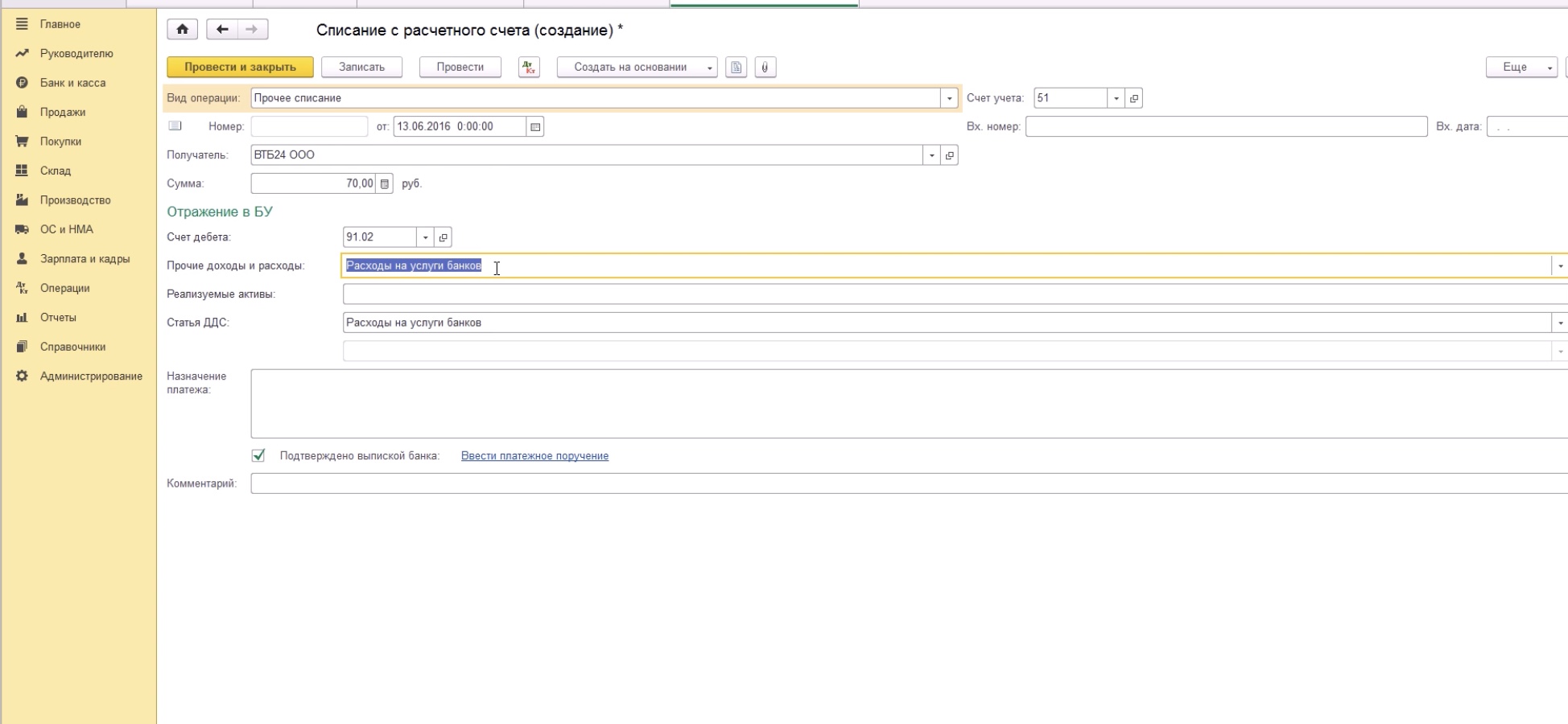

Создаем новое списание с расчетного счета.

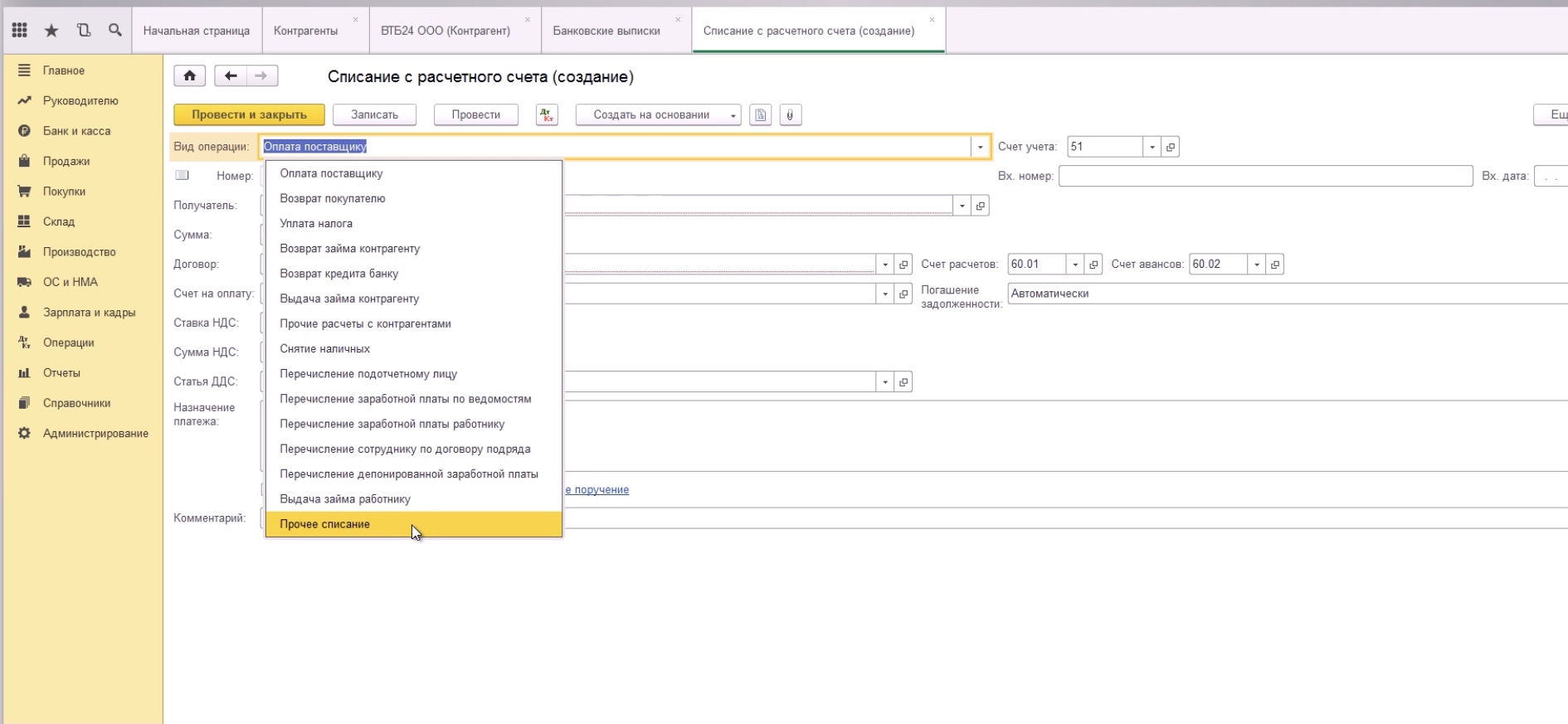

Теперь нам необходимо указать получателя и сумму.

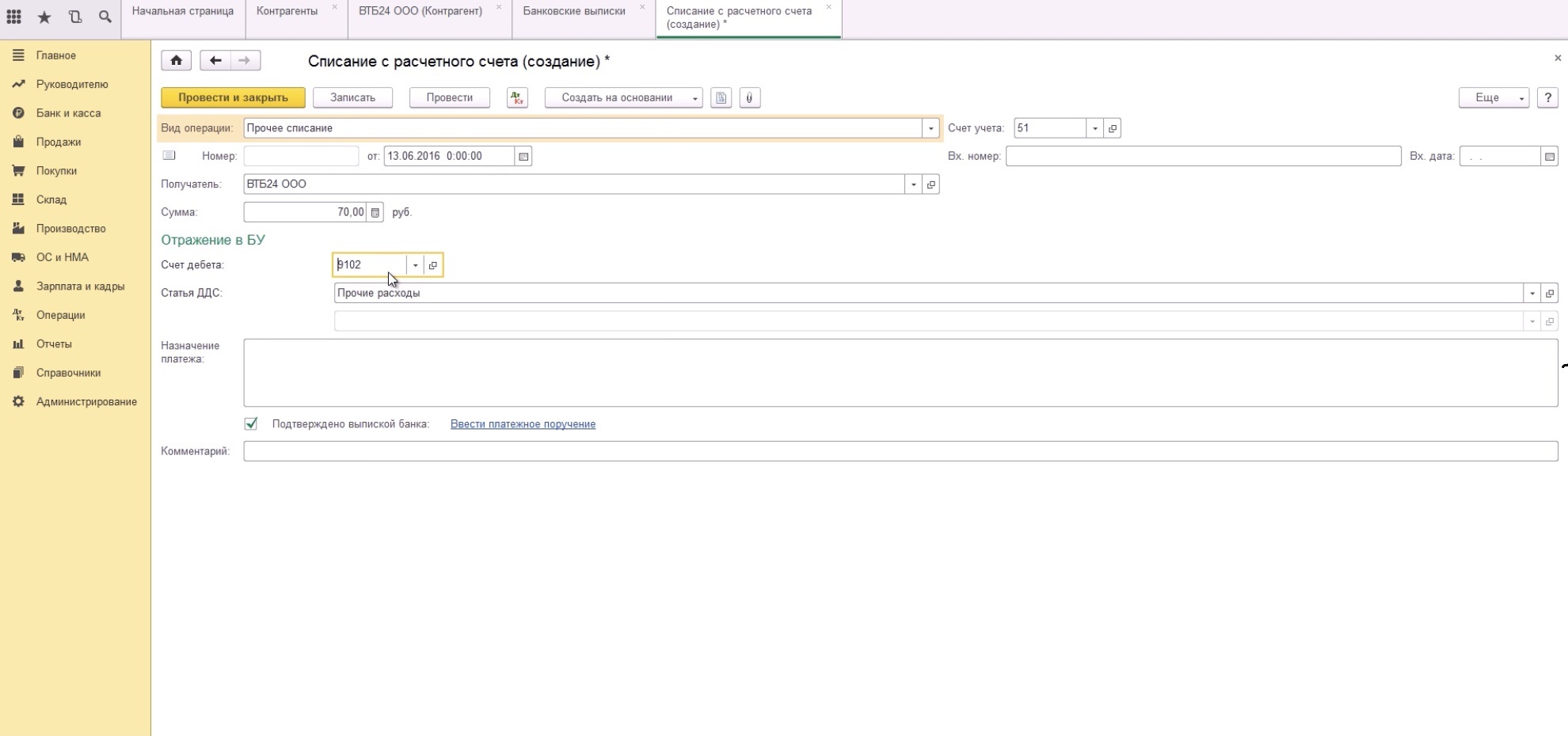

Самый главный реквизит — это счет дебета. Это тот счет, на который будут начисляться расходы. Чаще всего расходы банков отражаются на счете 91.02.

Если этого не произошло, то просто выбираем статью из списка.

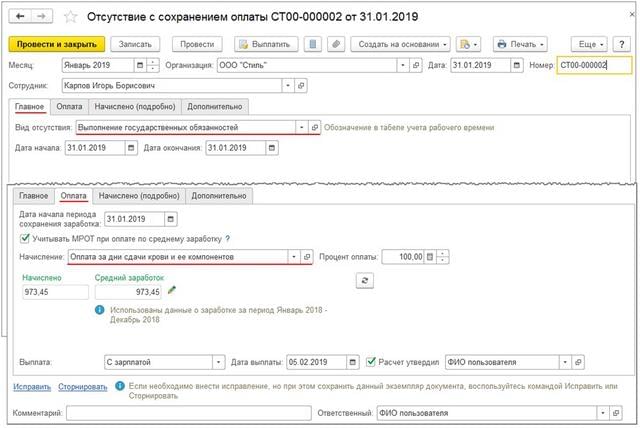

Как отразить в 1С ЗУП оплачиваемый отгул

Сразу ответим на вопрос о том, как провести в 1С ЗУП оплачиваемый отгул. По общему правилу – никак, потому что Трудовой кодекс по общему же правилу не предусматривает оплаты отгула (даже такого понятия, как отгул, в нем нет, есть отдых (дни отдыха), которыми может воспользоваться работник в качестве компенсации. Есть лишь две категории сотрудников, которым положен отгул с оплатой по среднему заработку:

- доноры крови и ее компонентов;

- вахтовики – при переработке в пределах графика.

Обычный же работник вправе выбирать отгул, если он трудился

- в выходной или нерабочий праздничный день. Подобный отгул, предоставляемый в днях, оплате не подлежит;

- сверхурочно. Такой отгул предоставляется в часах, не менее отработанного сверхурочно времени (ст. 152 ТК РФ).

ВНИМАНИЕ: если сотрудник работает по срочному трудовому контракту (на срок до 2-х месяцев, ст. 153, 290 ТК РФ), то отгул не предоставляется в принципе. Работодатель может предложить только повышенную оплату.

Как оформляется отгул? Этот порядок в законе не определен, ориентируйтесь на локальный акт, который должен быть принят в вашей организации. Но, как правило, все делается следующим образом:

Как отразить в 1С ЗУП оплачиваемый отгул за сдачу крови

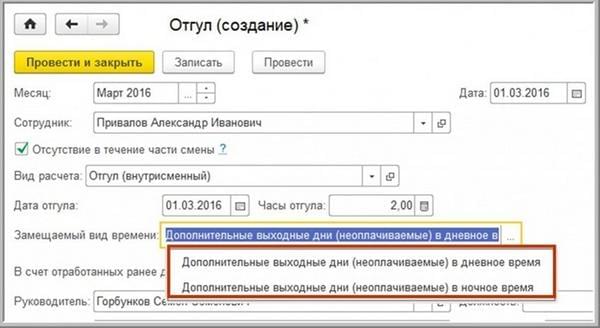

Отгул в 1С 8 3 ЗУП – как обозначить период внутрисменного отсутствия?

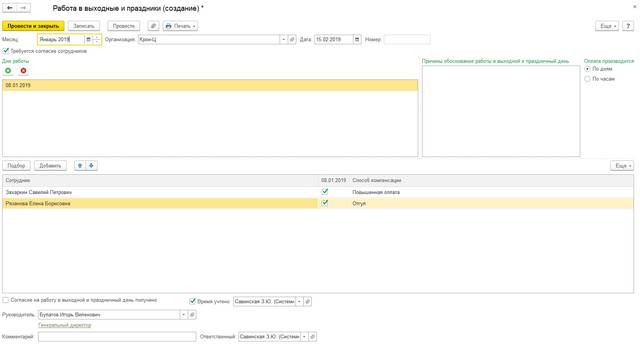

Как провести в 1С ЗУП отгул за работу в выходной день

- Захаркину С. П. - повышенную оплату (в двухкратном размере за отработанный день);

- Рязановой Е. Б. - отгул.

Если работник передумал

Если вдруг г-жа Рязанова пожелает заменить отгула повышенной оплатой (или, наоборот, Захаркин передумает)?

В случае с Захаркиным все зависит от того, выплачены ли уже суммы. Если уже выплачены, то разумнее отказать, ведь вернуть уже выплаченное вы не сможете, а ранее вы действовали строго по пожеланию работника, исполнили его просьбу. Если же оплата еще не произведена, то можно удовлетворить его просьбу – в порядке, аналогичном вышеописанным, только заявление должно быть на отгул.

Как в 1С:ЗУП разделить отгул

Многие спрашивают, как разделить отгул в 1С 8.3 ЗУП? Категорически не рекомендуем это делать, даже если сотрудник не против. Такое дробление, в т.ч. в виде предоставления часов отдыха в разные дни, наверняка повлекут за собой претензии контролирующих органов. Ведь вы обязаны предоставить день, а не час отгула – даже если сотрудник отработал два часа в свой выходной, отгул-то ему положен на целый день (см., например, разъяснения Роструда от 17.03.2010 № 731-6-1).

Уточним: если вы привлекали к работе в выходной (праздник) работника по внутреннему совместительству, то, соответственно, день отдыха ему предоставляете по работе по совместительству.

Читайте также: