Австралия что производит на мировой рынок

Обновлено: 18.09.2024

Предостережением для Пекина.

Но, впрочем, тема нашего сегодняшнего разговора куда интереснее конспирологии или же сокрытых смыслов. Она невероятно глубока и обширна, и, пожалуй, в перспективе окажет влияние на всю мировую историю.

Как вы уже наверняка догадались, речь пойдет о падении Китая.

Безусловно, в данный момент подобные слова кажутся опрометчиво громкими: из-за закрытости КНР от внешнего мира, тщательно контролируемой цензуры и немалому пропагандистскому лобби во множестве стран, многие коренные изменения, которые уже коснулись китайской экономики и социальной жизни, пока что остаются незаметными для российского информационного пространства.

На фоне происходящих событий, безусловно, важно отметить, что Китай падает с пьедестала сверхдержавы не исключительно по причине некомпетентности и амбициозности собственного руководства. Отнюдь, КНР терпит поражение в глобальной стратегической игре, которую Пекин развязал против США – стартовал, но не смог победить.

Ниже вашему вниманию будет представлена поэтапная стратегия обрушения китайской экономической экспансии, реализуемая Вашингтоном и его союзниками на протяжении последних десяти лет.

Итак, интересный вопрос – что общего между Башаром Асадом, Хосни Мубараком, Муаммаром Каддафи и Омаром аль-Баширом?

Ответ прост: деньги. Китайские деньги. Очень большие китайские деньги.

Муаммар Каддафи и президент Китая Цзян Цзэминь во время церемонии в Триполи. Вероятно, не заигрывай диктаторы Ближнего Востока с КНР, многие из них до сих пор были бы живы. Источник фото: The Wall Street Journal

Момент был упущен, и США приступили к реализации второго этапа своих планов.

Но как это сделать?

Китайские ЧВК на тот момент не представляли достаточно активной силы. НОАК не была готова к крупномасштабным операциям в удалении от самого Китая (и не факт, что готова сейчас). Флот КНР, в свою очередь, также не был пригоден для операций за рубежом, и более того – он оказался широко востребован у родных берегов.

Постепенно начался раскручиваться маховик милитаризации Сил самообороны Японии, а Тайвань начал реализацию первых программ перевооружения.

Китай попал в новую ловушку стратегии: игнорировать столь очевидный вызов со стороны моря Пекин просто не мог. Причины тому очевидны: во-первых, 80 % населения КНР сконцентрировано в мегаполисах прибрежных восточных территорий страны – и, соответственно, там же находится подавляющее большинство жизненно важных инфраструктурных объектов. Китай чрезвычайно зависим от морской торговли – на нее приходится по меньшей мере 60 % всей внешней торговли КНР, не говоря уже об импорте полезных ископаемых: угля и железной руды, доставляемых из Индонезии и Австралии.

И при всех этих переменных Китайская Народная Республика оказывалась под прицелом ВМС США, которые могли обрушить всю экономику КНР даже без применения оружия (а в случае применения такового было бы достаточно нескольких масштабных атак с применением крылатых ракет без ядерной БЧ).

Зачем США необходимо было так сильно накалять обстановку, буквально провоцируя КНР на тотальное перевооружение и активное военное строительство?

Естественно, это был совершенно классический подход истощения ресурсов противника. С 2011 по 2020 военный бюджет страны вырос в два раза (см. график) – и альтернативы тому Пекин не имел. Потребности КНР оказались просто колоссальными: необходимо было перевооружение авиации, ПВО, создание океанского флота, развитие космических программ, переоснащение подразделений быстрого реагирования, масштабное строительство военной инфраструктуры (в том числе за рубежом).

Объективные оценки военных аналитиков однозначно говорили о том, что военная мощь НОАК на начало 2010 года в целом соответствовала уровню 70-х годов прошлого века. Словом, Китай нуждался в создании целых отраслей военного производства и непомерных средствах для этого – Пекин попал в ловушку, но тогда еще едва ли осознавал это.

За время гонки вооружений оборонные расходы КНР выросли в два раза – но даже этого было мало. Источник фото: globaltimes.cn

Конечно, многие возразят – ведь экономика КНР столь мощна, что едва ли замечает оборонные расходы даже столь колоссальных масштабов. Возмутятся – но будут неправы.

Китай столкнулся с тупиком в области развития боевой авиации, подводного флота. Весьма относительны его успехи и в строительстве катапультных авианосцев, а также готовности палубной авиации. Программы вооружений становятся все более сложными и дорогостоящими, но Китай не может догнать не только США, но даже Японию или же Южную Корею.

При всем этом стратегическая уязвимость густонаселенных прибрежных экономических центров осталась примерно на том же уровне, на каком она пребывала в 2012 году. Безусловно, КНР значительно усилила ПВО и ПРО приморских регионов, но и Америка постоянно увеличивала свой военный потенциал в Азии вместе с союзниками – прямо сейчас вблизи Китая находятся 17 надводных боевых кораблей различных стран, включая 2 атомных и один обычный авианосец, неназванное количество судов снабжения, неизвестное количество подводных лодок и самолетов базовой авиации.

Конечно, истощение экономических ресурсов КНР через удар по инвестиционным проектам и гонку вооружений было лишь первым подготовительным этапом по реализации стратегии США.

Требовался более мощный нокаутирующий удар – и Америка его нанесла.

Удар третий. Крушение китайской микроэлектроники

Но мало кто задается резонным вопросом – а зачем Китаю с его собственным производством чипов мог понадобиться Тайвань?

Когда Пекин начал в хоть сколько-нибудь полной мере осознавать масштаб проблем, с которыми он столкнулся благодаря действиям США, Китай активно начал искать точки давления на Запад. Ему требовались козыри для шантажа, и одной из таких кнопок стала китайская высокотехнологичная продукция.

В этом шантаже было прекрасно практически все, но был нюанс – да, Китай действительно самостоятельно производил чипы.

Но вот оборудование для их производства он не делал.

Что может быть важнее самой микроэлектроники?

Конечно, промышленные мощности для ее производства. Так уж сложилось, что литографическое оборудование производят лишь две страны в мире – Голландия (ASML), которая занимает 62 % рынка, и Япония (Canon и Nikon) – 38 %.

Самое передовое оборудование для фотолитографии производит упомянутая выше голландская ASML.

– из статьи издания The Economist.

И вот в 2018 году ASML после переговоров руководства компании с представителями властей США разрывает контракты с Китаем. КНР отказано не только в покупке новейшего оборудования для фотолитографии, но и в обслуживании старого, что также является критически важным моментом. Само собой, никто даже не говорит о Японии – позиция Canon и Nikon предельно ясна без лишних пояснений, тем более что только в Голландии делают степперы, поддерживающие травление элементов размером 7 и 5 нм в промышленном масштабе.

На фоне происходящего Пекин начинает усиливать милитаристскую риторику, которая по большей части была похожа на откровенную истерику – какой, собственно, и являлась.

Важнейший козырь КНР в одночасье утерян, а вместе с ним – все развитие отрасли производства современных чипов. Например, в 2014 году Китай реализовал микроэлектроники на 660 миллиардов долларов – она составляла 28,2 % всего экспорта страны. К настоящему времени продажи упали до 350 миллиардов и неуклонно снижаются, как и сама доля Китая на рынке – и это, замечу, в условиях дефицита чипов.

Причины этого в целом крайне просты.

Рынок чипов представляет из себя непрерывный прогресс техпроцесса: каждый год появляются новые версии всех востребованных архитектур, производство которых, соответственно, нуждается в постоянном и как минимум ежегодном обновлении. Китай лишился такой возможности – он может делать кристаллы исключительно уровня 2018 года, что, естественно, уже сейчас не актуально для большинства сегментов мирового рынка (к слову, именно с этим связано использование устаревших чипов в новых моделях китайских смартфонов – других у КНР просто нет и больше не будет).

Это отставание сократить невозможно ни при каком условии – для создания собственной фотолитографической промышленности нужны десятилетия (по оценкам, не менее 30 лет при наличии научно-технического развития уровня не меньше, скажем, Южной Кореи) колоссальных денежных вложений и интенсивной научной работы, и, несмотря на это, вы все равно получите заведомо устаревшее (в пределах 15–20 лет) оборудование.

Дабы не снижать давление, Америка начала наносить точечные удары по китайским высокотехнологичным компаниям.

Huawei лишилась доступа к передовым технологиям, а также европейского и американского рынков. ZTE просто исчезла – ее зависимость от внешних поставок была колоссальна. Под ударом оказались даже Xiaomi и знаменитый производитель дронов DJI. Параллельно с этим раскручивался маховик лишения лицензий – и внезапно обнаружилось, что без внешней научно-технической помощи и западных патентов китайская высокотехнологичная промышленность представляет собой довольно невзрачное зрелище.

За один год США навсегда подорвали одну из основных отраслей китайской экономики, разом уничтожив все надежды Пекина на то, что тот может стать техническим лидером мирового рынка.

И это был далеко не конец.

Удар четвертый. Разрыв с Австралией и энергетический кризис в Китае

Еще совсем недавно Австралия была одним из важнейших, старейших и надежнейших экономических партнеров КНР. Но в 2020 году все резко переменилось – и страны стали друг другу врагами.

В очередной раз хочется с сожалением констатировать отсутствие в России хоть немного углубленного освещения как мировой, так и отдельно китайской политики и происходящих в данной сфере событий.

Начался конфликт в целом с довольно обыденной для 2020 года фразы премьер-министра Австралии Скотта Моррисона о том, что в эпидемии коронавируса виновен именно Китай. Пекин в лице главы дипломатической миссии в Канберре Ван Синина дал гневную отповедь, и все могло бы на этом и кончиться, но…

Удар по Австралии должен был привести к катастрофе – особенно при учете ее зависимости от экспорта в Китай, но этого не случилось. Канберра с легкостью разорвала отношения с Пекином… и не потерпела при этом практически никаких экономических убытков.

– из интервью с казначеем Австралии Джошем Фриденбергом.

Несмотря на разрыв с главным экономическим партнером и неустойчивое положение мировой экономики в период эпидемии, Австралия не только не потерпела убытков, но и даже увеличила свою прибыль от внешней торговли (на 3,27 млрд долларов). Например, экспорт угля в Китай упал на 33 млн тонн, однако поставки в другие страны выросли на 30,8 млн тонн. Производители ячменя переориентировались на рынок Саудовской Аравии, а виноделы – на потребителей из Гонконга.

Одним словом, пока Пекин отчаянно пытался демонстрировать влияние и силу, Австралия получила новые рынки сбыта. Партия была сыграна, и отнюдь не в пользу Китая, который лишился своего поставщика угля и высококачественной железной руды.

Словом, КНР оказалась заложником своей силы – одной незначительной провокации оказалось достаточно, чтобы Пекин сломя голову кинулся рвать отношения с Австралией, которая был вознаграждена за данный конфликт, а в конечном итоге и вовсе стала одним из центральных участников антикитайского военного блока AUKUS.

Еще весной 2021 года Китай начал испытывать проблемы со снабжением электроэнергией. В данный момент сложно в точности сказать, что именно стало толчком к энергетическому кризису – откровенно говоря, в КНР всегда хватало серьезных затруднений, связанных с данной отраслью, но они никогда не проявляли себя в подобных масштабах. Определенно, это связано в том числе с разрывом поставок из Австралии – несмотря на их относительно малую долю в энергетической промышленности Китая, они сыграли свою роковую роль…

В российской прессе чрезвычайно часто обсуждают успехи китайской экономики, но мало кто говорит об огромном количестве проблем, которые сотрясают нашего восточного соседа.

Никто не пишет о том, что именно КНР имеет самый большой в мире государственный долг в 300 % ВВП (в США – 125 %, в России 105 % с учётом долгов российских госкомпаний).

Мало кому известно, но население Китая имеет первое место в мире по банковским задолженностям среди населения. Около 600 миллионов человек живут за чертой бедности – их доход составляет менее 155 долларов в месяц, а рождаемость в стране ниже, чем в старых государствах Европы.

Между тем угольная промышленность Китая при ближайшем рассмотрении демонстрирует нам не преимущество плановой системы управления, а полнейшую архаику, наплевательское отношение к людям и полную некомпетентность чиновников.

Плюс ко всему плохая логистика. Некомпетентное управление. Природные условия. Устаревшие технологии.

Была ли Австралия основной причиной энергетического кризиса в Китае?

Безусловно, нет. Но она стала той самой пресловутой соломинкой, ломающей хребет верблюда.

КНР сталкивается с масштабными проблемами не только в сфере производства чипов, но и даже ширпотреба – например, гендиректор компании IKEA Джон Абрахамссон Ринг уже заявил о перебоях поставок продукции из Китая и спрогнозировал их падение и в 2022 году.

Несмотря на отчаянные попытки Пекина выжать хоть какой-то рост ВВП (в том числе при помощи изменений методик подсчета), экономическая ситуация в стране близка к краху.

Не менее примечательна неофициальная заморозка всех китайских проектов военных баз в Африке – судя по открытым данным, КНР так и не ввела в строй даже почти законченную ВМБ в Джибути, где по странной случайности увеличилась активность Африканского командования США.

Безусловно, пока что это не повод списывать Китай со счетов – инерция его былой экономической мощи не позволит стране в одночасье рухнуть в пропасть.

Несмотря на отчаянное положение, Пекин даже пытается оказывать давление на США, шантажируя Вашингтон вторжением на Тайвань (которое, естественно, КНР совершить не в состоянии хотя бы исключительно по причине своей военной слабости), но попытки тщетны – американцы вновь продемонстрировали высочайший уровень стратегического планирования и дипломатии.

Экономике Китая нанесен чудовищный урон, а амбиции страны нереализуемы из-за отсутствия средств, ресурсов и усиливающейся антикитайской военной коалиции.

Экологи назвали СПГ оптимальным топливом для судов, действующих в северных водах. Переход на него может сократить расходы и жителей Заполярья

Согласно оценке аналитика CSIS Никоса Цафоса, в 2018 году на мировом рынке существовало шесть ключевых газовых экспортеров, вместе обеспечивающих более 60% мировой торговли голубым топливом. К ним относятся Россия, США, Катар, Норвегия, Австралия и Канада. При этом три последних имеют довольно скромные планы по расширению производства и их влияние на мировой рынок ограничено одним регионом у каждого — соответственно, Европой, Азией и Северной Америкой.

Ушли в отрыв

Напротив, три других поставщика имеют масштабные программы наращивания добычи. Более того, в их сфере интересов находится почти весь мир, любые регионы, где есть недостаток собственного производства, который можно компенсировать импортом. Именно сочетание трех факторов — мощное нынешнее производство, возможность его кардинального увеличения и географический охват — делают Россию, США и Катар претендентами на мировое лидерство в газовой отрасли через 10 лет.

По итогам 2018 года Россия экспортировала 248 млрд куб. м природного газа. Львиная доля, впрочем, пришлась на газопроводные поставки в Европу. Проекты СПГ, хотя и показали прирост по сравнению с предыдущим годом, всё же обеспечили только 16,4 млн т СПГ в сжиженном виде, или чуть менее 23 млрд куб. м в газообразном эквиваленте.

Согласно прогнозу CSIS, в следующем десятилетии Россия увеличит объемы поставок СПГ за рубеж до 68 млрд куб. м — в три раза к нынешнему уровню.

Экспорт газа из США по итогам 2018 года составлял 96 млрд куб. м, из которых 70% приходилось на трубопроводы. В то же время чистый экспорт был несколько меньше, поскольку американцы импортируют часть газа, в первую очередь из Канады.

Управление энергетической информации (EIA) предсказывает, что к 2028 году экспорт газа из страны должен вырасти на 66%. В первую очередь такой результат планируется достичь за счет СПГ — что и неудивительно, поскольку спрос на трубопроводный газ из Америки ограничен Канадой (которая и сама добывает немало) и Мексикой.

Катарский танкер-газовоз во время прохождения через Суэцкий канал

Если в 2018 году США вывозили только 28 млрд куб. м сжиженного газа, то через 10 лет этот объем должен достичь 140 млрд куб. м, почти в пять раз больше. И это еще не самый оптимистический прогноз, с учетом того что добыча сланцевого газа в Америке стабильно растет, а новые терминалы по сжижению вводятся в строй практически ежегодно.

Ставка на Китай

Что касается спроса, то львиную долю его роста должен обеспечить Китай. СПГ из-за рубежа в страну начал поступать в 2006 году (до этого обходились своим природным газом), а первый трубопровод был построен в 2010-м. Однако в нашем десятилетии китайский рынок стал лакомым кусочком для всех экспортеров.

Резервуары для хранения сжиженного природного газа в китайском порту Тянцзинь

Другие импортеры будут поскромнее. В Европе импорт, вероятно, вырастет, но общий объем газового рынка может даже сократиться. Япония почти наверняка будет ввозить меньше газа, вопрос лишь, насколько. Многое будет зависеть от ситуации с атомной энергетикой в стране.

Танкер-газовоз в японском порту Иокогама

Прочие игроки не являются столь же значимыми. Индийская экономика растет быстро, но потребление природного газа там до сих пор составляет лишь половину от южнокорейского (притом что ВВП Индии в два с лишним раза больше, а с учетом ППС разница увеличивается до шестикратной).

Министр Японии по экономическому сотрудничеству с Россией Хиросигэ Сэко — о совместных проектах и перспективах взаимодействия в сфере добычи и экспорта СПГ

Радужные прогнозы о резком росте потребления от CSIS могут противоречить существующему тренду на вытеснение горючих полезных ископаемых возобновляемой энергетикой. Но это лишь на первый взгляд.

Солнце и ветер не панацея

К примеру, по оценке Moody's, доля угля в выработке электроэнергии в США сократится с 28% до 11% к 2030 году. С учетом того что общий объем потребления, скорее всего, будет расти, речь идет о более чем 1,5 млн гигаватт-часов. Для сравнения, все производство солнечной энергии в США составляет менее 100 тыс. гигаватт-часов.

К слову, глобальные капиталовложения в возобновляемые источники энергии в 2018 впервые за много лет снизились на 11,5%. Более того, в первом полугодии 2019 года они продолжили падать, опустившись еще на 14%. Перестали расти и темпы ввода новых мощностей по всему миру. Одним словом, сторонникам борьбы с глобальным потеплением придется обратиться к компромиссному варианту топлива, каковым является природный газ.

Солнечная электростанция в штате Невада, США

Рассчитывать в таких условиях, что ключевые государства будут координировать работу на рынке между собой, малореально, особенно если учитывать политические трения.

Во всем мире в этом году наблюдается существенный рост цен на сырье, но рекорды бьют цены на черные и цветные металлы, занимающие основную роль в экспорте Украины. Следовательно, Киев может рассчитывать на увеличение прибыли от экспорта, что может как-то нивелировать падение промпоризводства и последствия вызванного пандемией экономического кризиса

Для республик Донбасса металлургия играет не менее важную роль, но разрыв экономических связей, блокада со стороны Киева, повреждения в результате обстрелов в значительной степени подорвали мощности предприятий. Гигант индустрии Донбасса — Алчевский металлургический комбинат — регулярно простаивает, а задолженность по зарплате там составляет более трех месяцев. Изменения на мировых рынках металлов и металлопродукции могли бы дать республикам шанс выйти из затяжного экономического кризиса, но это зависит также от российских посредников. Цены на нефть связаны с ценами на металл. Промышленность Украины просядет – Охрименко

В Нацбанке Украины рост цен на мировых рынках называют одним из факторов укрепления гривны по отношению к доллару. За первые четыре месяца текущего года металлургические предприятия Украины произвели на 7,5% больше стали, чем за аналогичный период прошлого года, и на 9,14 — чугуна. Железная руда бьет исторические рекорды, достигнув сейчас $214 за тонну, тогда как год назад она стоила $54. Тонна стали достигла отметки $600 за тонну, а к концу года, по прогнозам экспертов, достигнет $800.

Украинский экономист Алексей Кущ прогнозирует большие поступления в украинский бюджет и на фоне роста сырьевых цен, но полагает, что власти не используют рост доходов на улучшение жизни населения, а увеличившаяся прибыль вся осядет в карманах элиты.

«Железная руда по 200 дол. за тонну, безумные цены на кукурузу и подсолнечное масло, металл и арматуру, подорожавших в три раза. Денег будет много, курс гривны — стабильный, бюджет — наполненный, хотя низкую инфляцию не обещаю. И когда у власти много денег, отмазки вроде кризиса, почему у нас такая ж..а, не прокатят. Деньги есть на повышение пенсий, снижение тарифов, увеличение зарплат бюджетникам, обновление инфраструктуры.

Основным драйвером роста цен на металлы стало восстановление экономики Китая после пандемии, а также ухудшение отношений КНР с США и Австралией.

Последняя до недавнего времени была основным экспортером металла в Китай. Теперь эту нишу могут занять компании других стран, включая Украину, Россию и даже (возможно, опосредованно) республики Донбасса. Крупнейшая металлургическая компания мира за бесценок продала все свои предприятия в США

Очевидно, что Австралия лишь вторила Вашингтону, а подобного поведения в США могут ожидать и от Киева, который куда более сговорчивый и покладистый даже в ущерб собственным экономическим интересам.

Тем не менее, существуют и другие риски упустить возможность воспользоваться ростом цен на сырье. В мире существует около трети избыточных мощностей по производству металлопродукции, но многие из них простаивают из-за карантинных ограничений. Одной из причин роста цен на металлы стала тяжелая эпидемиологическая обстановка в ряде стран третьего мира (ЮАР, Бразилии, Индии), где металлургические предприятия вынуждены останавливаться, что создает дефицит металлов на мировом рынке. В случае провала вакцинации и масштабной новой волны коронавируса такая судьба может ожидать и металлургические предприятия Украины.

Обратной стороной роста цен на металлы является также удар по потребителям металлопродукции и прежде всего строительной индустрии. С начала года в два раза подорожала арматура, что вызывает рост цен на жилье (новостройки). На Украине рынок первичного жилья эконом-класса с прошлого года практически замер — у простых граждан нет средств. Рост цен на металлы может фактически убить его, сделав жилье недоступным.

В целом же на Украине долгие годы наблюдается одна и та же тенденция вне зависимости от мировой конъюнктуры рынка: инфляция ведет к росту цен, как и дефляция; падение цен на нефть ведет к росту цен на продукты питания в той же степени, как и рост цен на нефть. И в данном случае рост цен на металлы и металлопродукцию, скорее всего, не будет способствовать реализации социальных проектов или улучшению уровня жизни рядового украинца, поскольку аппетиты украинских олигархов и чиновников безграничны.

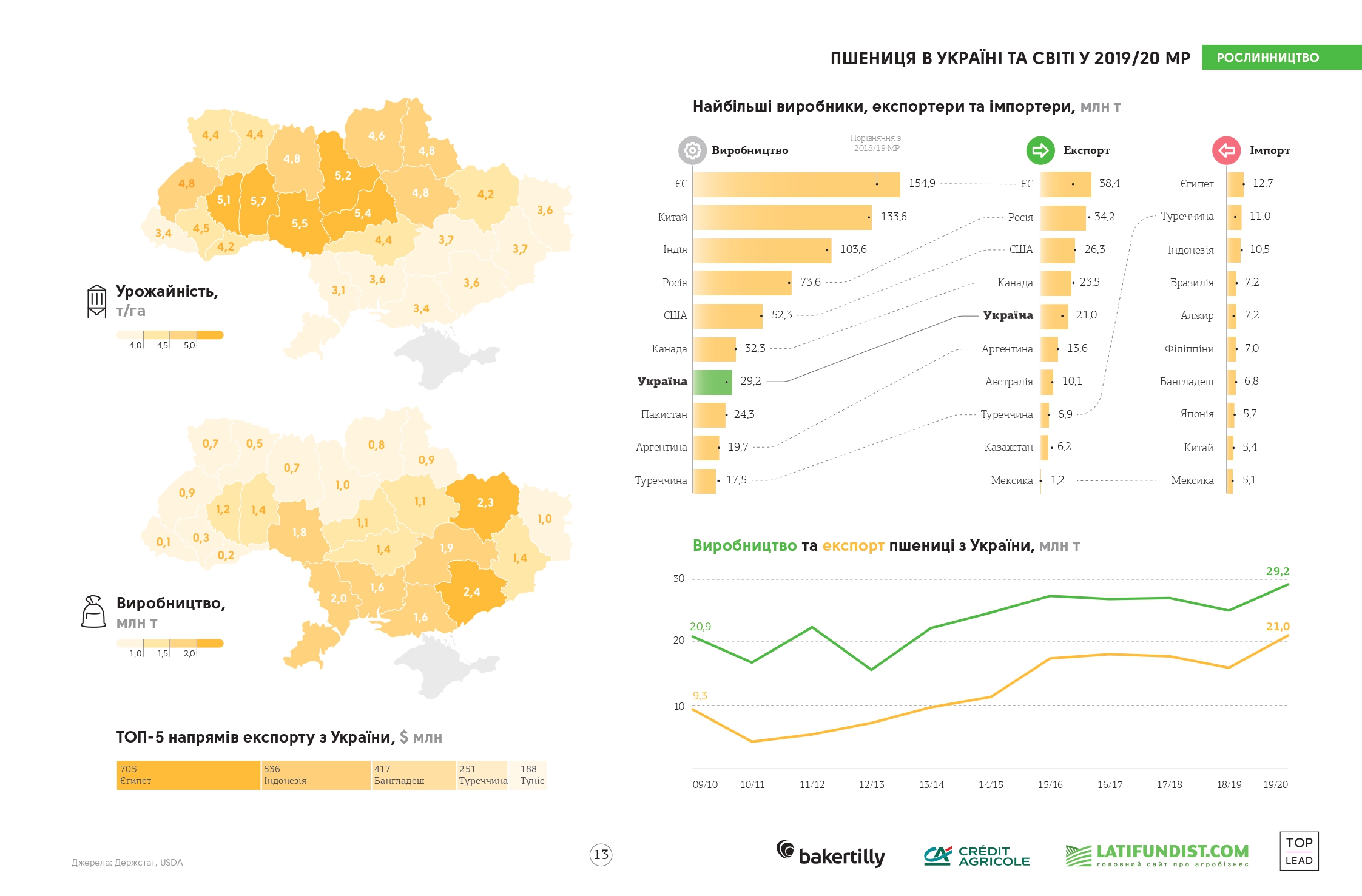

Прогнозы по производству пшеницы в мире в 2020/21 МГ в USDA снижали до уровня 2019/20 МГ. Такие оценки давали в связи со снижением прогноза по Аргентине и Бразилии, где наблюдался дефицит осадков и, как следствие, уменьшение урожайности. Но несмотря на это, мировой урожай поставил новый абсолютный рекорд — 776,5 млн т.

Согласно апрельскому отчету USDA, этот результат стал возможен благодаря росту уборочных площадей под культурой на 5,02 млн га или 2% до 221,96 млн га и высокой средней урожайности — 3,5 т/га. Больше всего выросли уборочные площади в Австралии (+2,8 млн га), Индии (+2,0 млн га), России (+1,4 млн га). При этом наибольшее сокращение площадей произошло в ЕС (-1,5 млн га).

за 2019/20 МГ уже доступен в режиме онлайн

ТОП-5 стран-лидеров по посевным площадям под пшеницей:

- Индия — 31,4 млн га;

- Россия — 28,7 млн га;

- Китай — 23,4 млн га;

- США — 14,9 млн га;

- Австралия — 13,0 млн га.

Мировые лидеры по урожайности пшеницы в 2020/21 МГ повторяют прошлогодний список. Самые высокие результаты у таких стран: Германия — 7,53 т/га, Франция — 6,8 т/га, Египет — 6,4 т/га, Китай — 5,7 т/га.

В производстве пшеницы лидеры также остались прежние. Это Китай, Индия и Россия. Только их общая доля уменьшилась с 46% в 2019/20 МГ до 42% в 2020/21 МГ.

Украина, собравшая 25,5 млн т пшеницы, занимает 8 место в рейтинге мировых производителей. К слову, уборочные площади под культурой за год в стране сократилась на 3% (до 6,8 млн га), а урожайность составила 3,8 т/га (в 2019/20 МГ было 4,1 т/га).

Согласно последним прогнозам USDA, по ситуации на апрель 2021 г. общий объем внешней торговли пшеницей в 2020/21 МГ составит 196,31 млн т. Интересно, что за последние 10 лет (то есть с 2010/11 МГ) данный показатель вырос на 63,27 млн т (48%).

ТОП-5 стран экспортеров пшеницы в 2020/21 МГ:

- Россия — 39,5 млн т;

- ЕС — 27,5 млн т;

- Канада — 27,0 млн т;

- США — 27,0 млн т;

- Австралия — 19,5 млн т.

Стоит отметить, что за последний год Австралия на 93% увеличила экспорт пшеницы. Также в список экспортеров вошла Индия, которая в 2020/21 МГ практически в 4 раза (до 2 млн т) нарастила объем торговли пшеницей. Бразилия увеличила поставки зерновой на внешний рынок больше чем в 2 раза (0,9 млн т). При этом ЕС почти на треть сократил экспорт пшеницы (до 27,5 млн т). Украина в текущем МГ продала на внешний рынок 17,5 млн т пшеницы, что на 17% меньше, чем в предыдущем МГ.

ТОП-5 стран импортеров пшеницы в 2020/21 МГ:

- Египет — 13,0 млн т;

- Индонезия — 10,5 млн т;

- Китай — 10,5 млн т;

- Турция — 8,2 млн т;

- Филиппины — 6,8 млн т.

В 2020/21 МГ ощутимо сократят импорт пшеницы такие страны: Турция — на 24% (до 8,2 млн т), Австралия — на 78% (до 0,2 млн т) и Саудовская Аравия — на 18% (до 3 млн т).

Основными видами зерновых культур на мировом рынке являются пшеница, ячмень, овес, кукуруза, рис, гречиха и горох. В настоящее время мировой рынок зерна контролируют пять экспортеров: США, Канада, Австралия, Аргентина, ЕС. Ведущее положение на рынке зерна при этом отводится США.

Основными видами зерновых культур на мировом рынке являются пшеница, ячмень, овес, кукуруза, рис, гречиха и горох. В настоящее время мировой рынок зерна контролируют пять основных экспортеров: США, Канада, Австралия, Аргентина, ЕС. Суммарные экспортные предложения зерна со стороны основной "пятерки" экспортеров составляют свыше 84 % всего объема мировой торговли. Ведущее положение на рынке зерна отводится США, на долю которых приходится 28 % объема торговли, далее идут Канада – 17 %, Австралия и ЕС – по 15 % и Аргентина – 11 %.

По информации министра сельского хозяйства Алексея Гордеева, на июнь 2008 года Россия занимала 3-е место в мире по экспорту пшеницы и входила в пятерку стран - ведущих производителей зерна.

США

США являются крупнейшим экспортером зерна. Треть посевных площадей Соединенных Штатов засевается специально для продажи за границу. Среди зерновых в США ведущее место занимают кукуруза и пшеница, значительная часть которых поступает на экспорт.

США давно сохраняют лидерство как производитель кукурузы. Кукурузу там выращивают практически повсеместно: посевная площадь составляет 28,6‑35,0 млн га. Урожайность колеблется в пределах от 9 до 10 тонн/га. В США производится 267,5‑331,2 млн. тонн кукурузы, что составляет половину всего мирового сбора кукурузы. 44,5‑61,9 млн тонн экспортируется, а большая часть идет на внутреннее потребление, которое составляет 230,7‑261,7 млн тонн. Импортируется до 0,3‑0,5 млн тонн. Переходящие запасы – 33,1‑45,5 млн тонн.

Посевная площадь, отданная под пшеницу, составляет 18,9‑22,5 млн га. С каждого га в среднем получают 3 тонны урожая. Таким образом, производится порядка 49,2‑68,0 млн тонн. Причем в среднем одна половина идет на экспорт (24,7‑34,4 млн тонн), другая – на потребление внутри страны, которое составляет 28,6‑34,3 млн тонн. Импортируется 3,0‑3,3 млн тонн. Переходящие запасы колеблются от 8,3 до 17,8 млн тонн.

Канада

Канада является экспортером зерна (это относится ко всем основным культурам, включая пшеницу, рожь, овес, ячмень, кукурузу, гречиху) и одним из главных игроков на мировом зерновом рынке. В этой связи импорт зерновых составляет незначительное количество.

В среднем посевная площадь по пшенице составляет 8,6 – 11,0 млн га. Урожайность различна по годам и колеблется от 1,8 до 2,9 тонн/га. В среднем валовой сбор по пшенице варьирует от 16,2 до 28,6 млн. тонн, причем 9,4 ‑ 19,4 млн тонн идет на экспорт. Импорт составляет от 0,2 до 0,4 млн тонн. На внутреннее потребление расходуется 6,3‑9,0 млн тонн. Переходящие запасы по пшенице в стране составляют – 4,8‑9,7 млн тонн.

Ячмень также является важной экспортируемой культурой. Посевная площадь по ячменю составляет 3,2‑4,6 млн га. Урожайность варьирует от 2,2 до 3,4 тонн/га, что обеспечивает производство 7,5‑13,2 млн тонн ячменя. Экспортируется страной 0,4‑3,0 млн тонн. Импорт незначителен. Внутреннее потребление страны данной зерновой культуры составляет 7,9‑11,6 млн. тонн. Переходящие запасы – 1,5‑3,4 млн тонн.

Производство кукурузы в стране в среднем составляет 8,8‑11,6 млн. тонн, что не всегда покрывает внутреннее потребление данной культуры в стране, которое варьирует от 10,3 до 13,8 млн. тонн, поэтому недостающее количество кукурузы импортируется.

Австралия

Австралия является одним из крупнейших в мире производителей и экспортеров зерновых. Наибольшее значение среди зерновых культур имеет пшеница. Посевная площадь по пшенице в среднем колеблется от 11,1 – 13,4 млн га. На ее долю приходится свыше половины всех посевных площадей. Урожайность пшеницы различна по годам в зависимости от климатических условий и составляет от 0,9 до 2,1 тонн/га. Преимущественно это озимая пшеница, которая весьма чувствительна к засухам.

В среднем валовой сбор пшеницы составляет от 10,1 (в засушливые годы) до 26,1 млн тонн. Экспорт - от 7,5 до 18,0 млн тонн. Импорт - 0,1‑0,3 млн тонн. Потребление внутри страны - 5,3‑6,5 млн тонн. Переходящие запасы составляют 3,2‑9,6 млн тонн.

Посевная площадь по ячменю составляет 3,5‑4,6 млн га. Урожайность 1,0‑2,3 тонн/га. Производство колеблется в рамках 3,9‑10,4 млн тонн. Экспорт - 1,9‑6,4 млн тонн, в зависимости от мировой конъюнктуры. Потребление внутри страны составляет 2,2‑3,8 млн тонн. Переходящие запасы - 0,6‑2,7 млн тонн.

Среди прочих зерновых культур выделяются кукуруза (используется в основном на фураж), сорго (выращивается на зерно и на фураж), тритикале (гибрид ржи и пшеницы), а из масличных культур – земляной орех, подсолнечник, сафлор, рапс, канола, соя.

Аргентина

Аргентина традиционно является одним из ведущих мировых производителей и экспортеров зерна и муки, однако зависима от колебаний на самом большом рынке экспорта в соседней Бразилии.

Посевная площадь по пшенице составляет от 4,2 до 6,8 млн га. Урожайность - 2,1‑2,9 тонн/га. Производство колеблется в пределах 9,5‑16,3 млн тонн. Экспорт - 4,3‑11,8 млн тонн. Потребление внутри страны – 4,9‑5,5 млн тонн. Переходящие запасы составляют 0,3‑1,5 млн тонн.

Весомую часть в сельскохозяйственном производстве занимает кукуруза. Посевные площади по кукурузе составляют 2,4‑3,3 млн га. Урожайность 5,5‑8,0 тонн/га. Производство 14,7‑22,5 млн тонн из него экспорт 9,0‑15,3 млн тонн. Потребление внутри страны – 4,1‑7,5 млн тонн. Переходящие запасы – 0,2‑1,7 млн тонн. Импорт незначителен.

Европейский Союз

Посевная площадь по пшенице составляет 24,3‑26,8 млн га. Урожайность 4,5‑5,7 тонн/га. Таким образом, в ЕЭС производится 110,6‑150,5 млн тонн пшеницы. Из них на внутреннее потребление расходуется от 113,2 до 127,5 млн тонн, экспортируется 9,8‑20,1 млн. тонн, переходящие запасы составляют 10,4‑27,5 млн тонн. Импорт пшеницы колеблется от 3,5 до 10,7 млн тонн.

Посевная площадь по ячменю составляет от 13,7 до 14,7 млн га. Урожайность в 4,0‑4,7 тонн/га позволяет произвести 55,8‑65,6 млн. тонн ячменя. Большая часть идет на внутреннее потребление, которое составляет 54,1‑58,0 млн тонн. Экспорт колеблется от 2,6 до 7,2 млн тонн. Около 0,1‑1,4 млн тонн ячменя импортируется. Переходящие запасы составляют 5,7‑11,1 млн тонн.

Валовой сбор по кукурузе в ЕЭС составляет 47,7‑66,5 млн тонн. Внутреннее потребление – 60,5‑63,5 млн тонн. В зависимости от урожайности импорт варьирует от 2,5 до 14,0 млн. тонн, экспорт составляет 0,5‑0,7 млн тонн. Переходящие запасы – 5,0‑9,5 млн тонн.

Россия

На долю России приходится 10% всех пахотных земель мира. Большая часть площадей используется под пшеницу: 7,4‑10,6 млн га под озимую и 13,8–15,5 млн га под яровую. Общий валовой сбор пшеницы в среднем колеблется от 34,1 до 50,6 млн тонн при урожайности 2,1–3,0 тонн с 1 га и 1,3 ‑1,6 тонн с 1 га соответственно озимой и яровой пшеницы. На потребление внутри страны расходуется 36,4‑44,2 млн тонн. Экспортируется 8,0‑15,0 млн. тонн. Импорт – 0,3‑1,3 млн тонн. Переходящие запасы составляют 2,3‑7,1 млн тонн.

Существенны посевные площади под озимый и яровой ячмень 0,5 – 0,7 млн га и 8,6 – 9,7 млн. га соответственно. При урожайности озимого ячменя 2,6 – 3,9 тонн/га, а ярового 1,6 ‑ 1,9 тонн/га общий валовой сбор ячменя составляет 14,1 ‑19,5 млн тонн. На внутреннее потребление приходится 15,5‑16,5 млн тонн. Экспортируется 1,3‑1,7 млн тонн ячменя. Импорт составляет 0,2 млн тонн. Переходящие запасы – 1,0‑2,1 млн тонн.

Украина

Сельскохозяйственное производство Украины формирует 16‑22% национального дохода страны. В структуре сельского хозяйства выделяют две основные области – растениеводство и животноводство. В структуре производства зерна больше половины приходится на озимую пшеницу. Посевная площадь по озимой и яровой пшенице составляет 5,5‑6,6 млн га. Урожайность в 2,3‑2,8 тонн/га позволяет получить 13,9‑18,7 млн тонн. На внутреннее потребление расходуется 11,7‑12,9 млн тонн пшеницы. Экспортируется от 1,2 до 6,5 млн тонн. Импорт составляет 0,1‑0,3 млн тонн. Переходящие запасы – 1,4‑4,1 млн тонн.

Второе место за валовым сбором занимает ячмень. Посевная площадь составляет 4,1‑5,2 млн тонн. Урожайность колеблется от 1,5 до 2,2 тонн/га. Валовой сбор ‑ 6,0‑11,4 млн тонн. На внутреннее потребление расходуется 4,9‑6,5 млн. тонн ячменя. Экспортируется 1,0‑5,1 млн. тонн. Импорт составляет до 0,1 млн тонн. Переходящие запасы – 0,7‑1,2 млн тонн.

На третьем месте по валовому сбору находится кукуруза, на четвертом ‑ рожь. За объемами валового сбора им значительно уступают овес, просо, гречка, рис, зернобобовые.

Казахстан

Зерновое хозяйство – главная отрасль земледелия Казахстана. В последние годы общие посевы зерновых культур занимали свыше 80% посевной площади сельскохозяйственных культур.

В Казахстане производится 13,5‑20,1 млн тонн зерна, что дает право стране находиться на третьем месте в СНГ после России и Украины. Средняя урожайность зерна составляет 1,0‑1,3 тонн/га. Рост производства зерна способствует увеличению объемов его реализации и повышению доходности отрасли. В среднем отгружается на экспорт 2,8‑7,0 млн тонн зерна.

Свыше 3/4 посевов зерновых культур занимает яровая пшеница. Общая посевная площадь по пшенице составляет 11,8‑13,3 млн га. Урожайность 0,9‑1,3 тонн/га позволяет получить 11,2‑16,6 млн тонн пшеницы. Из них 7,4‑7,5 млн тонн расходуется на внутреннее потребление, а 3,0‑8,2 млн тонн идет на экспорт. Переходящие запасы составляют 1,0‑3,0 млн тонн.

Повсеместно встречаются посевы ячменя, овса, кукурузы, а на северо-западе Казахстана большие площади занимает просо. Посевная площадь по ячменю составляет 1,6‑1,8 млн тонн. Урожайность 0,9‑1,4 тонн/га позволяет обеспечить валовой сбор 1,5‑2,8 млн тонн. 1,35‑1,6 млн тонн ячменя необходимо для внутреннего потребления. Экспорт составляет 0,1‑0,8 млн тонн, импорт незначителен. Переходящие запасы – 0,2‑0,6 млн тонн.

Посевная площадь по кукурузе составляет 0,1 млн га, при урожайности 3,0‑3,2 тонн/га страна получает около 0,3 млн тонн кукурузы для внутреннего потребления.

Основные потребители зерна

Египет (крупнейший импортер мягкой пшеницы – 7,3‑8,2 млн ; доля кукурузы в структуре импорта – в среднем 4,1‑5,3 млн тонн).

Тунис (импорт пшеницы составляет 1,1‑1,4 млн т, ячменя – 0,5‑0,9 млн т);

Саудовская Аравия (крупнейший импортер ячменя в мире – около 7,3 млн т) и др.

Страны Азиатско‑Тихоокеанского региона:

Китай (импортируется до 6,7 млн тонн пшеницы);

Япония (ежегодный объем импорта зерновых культур составляет примерно 25 млн тонн, в том числе на кукурузу приходится 66%, пшеницу ‑ 21%, ячмень ‑ 6%, рис (неочищенный) ‑ 3%, рожь ‑ 1%, овес ‑ 0,5%) и др.

4 мая 2009 года Международный Совет по Зерну (IGC) повысил прогноз валового сбора зерна в мире в сезоне 2009/2010. Ожидается, что урожай зерна будет вторым самым высоким за всю историю после рекордных 1 784 млн т, собранных в текущем сезоне, и составит 1 727 млн т. Прогноз мировой торговли в текущем сезоне также был повышен - до 230 млн т.

Главной причиной корректировки оценки мировой торговли зерном в сторону повышения эксперты называют увеличение импорта причерноморского зерна такими странами как Египет, Иран, Пакистан. По мнению IGC, объем мировой торговли пшеницей в 2008/2009 маркетинговом году (МГ) составит 122 млн тонн, тогда как торговля кукурузой составит 79 млн. тонн, что на 22 млн тонн ниже рекордного показателя в 2007/08 МГ. Вследствие высокого спроса со стороны производителей кормов и снижения производства в ряде стран, в текущем сезоне стоит ожидать роста торговли ячменем на 23% ‑ до 19 млн тонн.

Активность мировой торговли зерном в сезоне 2009/2010, по прогнозу IGC, сократится из-за уменьшения спроса на импортное зерно со стороны ЕС и некоторых стран Африки, Ирана и Турции.

Читайте также: