Что производит болгария на мировой рынок

Обновлено: 18.09.2024

Примеры использования Для рынка болгария в предложениях и их переводы

время, будучи страной, экономика которой на 80 процентов ориентирована на внешние рынки, Болгария оказалась чрезвычайно уязвимой для негативных побочных последствий принятия резолюций Совета Безопасности

as a country with an economy oriented 80 per cent towards foreign markets, Bulgaria has been extremely vulnerable to the negative side-effects of the Security Council resolutions

Один из крупнейших банков Республики Болгария и компания Tieto представляют уникальное для болгарского рынка решение- бесконтактную платежную карту.

One of the largest banks of Bulgaria and company Tieto presented a unique for the Bulgarian market decision- ncontactless payment card.

Около половины незаконно выращенного в Болгарии каннабиса предназначено для незаконного местного рынка.

About half of the cannabis illicitly cultivated in Bulgaria is destined for the illicit market in that country.

Около половины незаконно производимого в Болгарии каннабиса предназначено для ее внутреннего черного рынка.

About one half of the cannabis illicitly produced in Bulgaria is destined for the illicit market in that country.

Вучич заявил, что сербский рынок открыт для новых инвестиций из Болгарии. Плевнелиев подчеркнул, что Болгария

supports the European path of Serbia and is ready to share the experience from its own negotiations with the EU.

Для экономики такой страны, как Болгария, 80 процентов продуктов которой предназначены для иностранных рынков, такие санкции были крайне обременительными.

For an economy such as Bulgaria's, 80 per cent of whose products are intended for foreign markets, such sanctions were extremely burdensome.

В течение 2016 года корпорация продолжила работать и на уже известных для нее рынках вроде Болгарии, Испании, Казахстана, Киргизии.

In 2016 the company continued to work in traditional markets like Bulgaria, Spain, Kazakhstan, Kyrgyzstan.

Риэлторов Эксель Недвижимость Болгария откроют для Вас условиях рынка, которые будут определять процесс продажи или покупки, аренды

Realtors of Excel Property Bulgaria will reveal for you the market conditions that will determine the process of a sale or purchase,

Кроме того, существуют некоторые общие льготы для дохода от инвестиций в акции публичных фирм, продающиеся на фондовом рынке Болгарии.

In addition, there are certain general exemptions for income from investments in publicly traded shares on the Bulgarian stock market.

Отказавшись от централизованной и регулируемой плановой системы, Болгария избрала путь свободного рынка.

Instead of a centralized and regulated planning system, Bulgaria moved towards a system of free-market economy.

Русский - Английский

Английский - Русский

Контакты О нас Privacy Policy Tr-ex.me in english

Opt-Out of the sale of personal information

We won't sell your personal information to inform the ads you see. You may still see interest-based ads if your information is sold by other companies or was sold previously. Opt-Out Dismiss

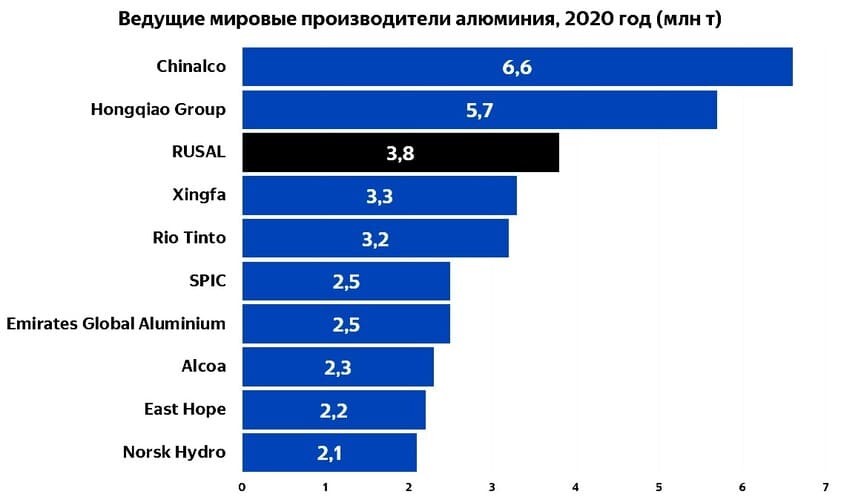

Металлургический сегмент En+ Group

- десять алюминиевых заводов общей мощностью 3,8 млн т в год;

Как следует из годового отчёта En+ Group, производство алюминия в 2020 г. достигло уровня 100% от общей мощности, глинозёма — 77%, бокситов — 72%.

Глинозём является сырьём для выплавки первичного алюминия, а сам глинозём получают из бокситов. Иными словами, бокситы — это сырьё для сырья при производстве алюминия.

Глинозём также получают и на нефелиновых рудниках. Нефелин — второй по значимости минерал после бокситов, особо важный при выработке глинозёма, который является основой для получения чистого металла.

Компания обошла китайские Xingfa, SPIC, East Hope, австралийско-британский концерн Rio Tinto, эмиратскую Emirates Global Aluminium, американскую Alcoa и норвежскую Norsk Hydro.

Тенденции и перспективы

В 2020 г. в алюминиевой промышленности произошло падение спроса конечных потребителей во всех крупнейших экономиках мира, за исключением Китая. Это было связано с распространением пандемии коронавируса и с перебоями в цепочках системы поставок.

С другой стороны, пандемия ускорила переход к зелёным технологиям. Развитие этих тенденций может привести к ускорению восстановления спроса на продукцию в 2021 г. и увеличению применения алюминия в долгосрочной перспективе.

Роль алюминия в зелёной экономике заключается в том, что для его производства используется экологически чистая энергия, а сам металл является легко перерабатываемым.

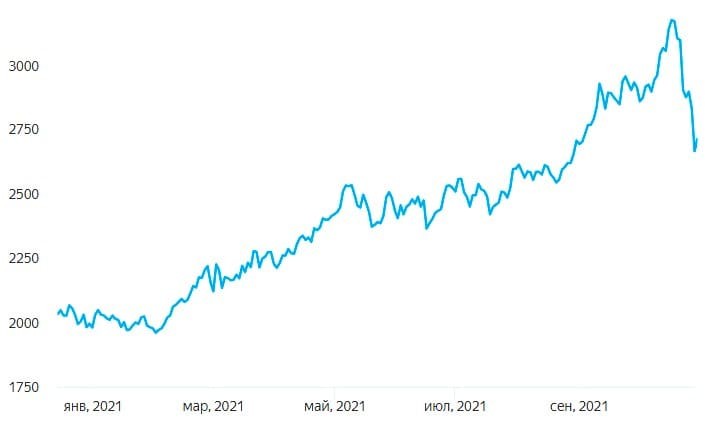

В целом за 2020 г. спрос на алюминий составил 63,9 млн т и снизился на 1,7% по сравнению с предыдущим годом. В текущем году динамика меняется в лучшую сторону. В III квартале цены на алюминий на Лондонской бирже обновляли исторические максимумы, однако уже в сентябре — значительно упали.

Рис. 2. Динамика цен на алюминий на Лондонской бирже цветных металлов, долл. за тонну. Источник: сайт En+ Group

Что касается наметившихся долгосрочных трендов на рынке алюминия, то наиболее существенно на них повлияет экологическая повестка.

Автомобилестроение

Ускорение темпов алюминизации наблюдается в автопроме. Это подтверждается ростом доли электромобилей. Автопроизводители всё активнее ставят их на конвейеры.

Вес алюминия составляет всего одну треть по сравнению с железом или медью. Такой материал идеально подходит для производства электромобилей, в которых находятся тяжеловесные аккумуляторы. Он используется при производстве шасси, отсеков для аккумуляторов, дисков.

Данные аналитического агентства Canalys гласят, что уже в первой половине 2021 г. продано 2,6 млн электромобилей.

МЭА прогнозирует общее количество таких автомобилей в мире от 145 до 230 млн к концу десятилетия. Конкретная цифра будет зависеть ещё и от того, насколько правительства поддержат данную отрасль.

Снижению углеродного следа при производстве электромобилей также способствует и высокий уровень вторичной переработки алюминия.

За свой срок эксплуатации автомобили, построенные со значительной долей деталей из алюминия, имеют более низкий углеродный след — на 13% меньше по сравнению с машинами, в которых эти детали были бы стальными.

Законодательные инициативы

Сокращение углеродного следа не случайно стало ключевой целью современных корпораций. С 2015 г. действует Парижское соглашение — соглашение, принятое по итогам 21-й конференции Рамочной конвенции ООН об изменении климата, которое регулирует меры по снижению содержания углекислого газа в атмосфере с 2020 г.

Однако этот документ не является гарантом соблюдения регулирующих мер, и существует справедливая критика в его адрес. Например, текст соглашения не подразумевает санкций в случае недостижения поставленных целей.

Россия ратифицировала Парижское соглашение в 2019 г., а Соединённые Штаты Америки вышли из него в 2020 г. при Дональде Трампе, но вернулись 19 февраля 2021 г. по инициативе действующего президента Джо Байдена.

Инертные аноды — гордость Красноярска

Кроме внешних законодательных инициатив, у самой En+ Group также есть зелёные намерения — достичь нулевого баланса выбросов парниковых газов к 2050 г. и сократить их как минимум на 35% к 2030 г. Взятые обязательства являются беспрецедентными для мировой алюминиевой отрасли.

En+ вносит свой вклад в борьбу с изменением климата и тем, что добивается увеличения прозрачности со стороны производителей в проблеме углеродного следа. И это вопрос не только ценностей компании. Такие меры позволят потребителям металлов и покупателям готовой продукции делать информированный выбор, что будет стимулировать спрос на продукцию с низким углеродным следом.

Углеродный след алюминия, произведённого с применением инертных анодов, ниже среднего показателя выбросов по отрасли более чем на 85%. Ещё одним плюсом данной технологии является выделение кислорода в процессе получения алюминия: один инертный анод может вырабатывать такой же объём кислорода, как 70 га леса.

Каждая поставка алюминия марки ALLOW сопровождается выданным независимой организацией сертификатом об углеродном следе при производстве металла на конкретном предприятии. Это обеспечивает полную прозрачность для потребителя, что положительно сказывается на устойчивости цепочки поставок.

Вовлечение лома в производство как обязательное требование мировых брендов

Дефицит алюминиевого лома за пределами Китая поддерживает увеличение спроса на первичный алюминий. Этот тренд может стать долгосрочным, поскольку использование лома уже заложено в качестве норм при производстве на предприятиях мировых брендов:

-

Coca-Cola (50% переработанных материалов до 2030 г.);

Строительство

В мировой экономике строительная отрасль потребляет около 24% производимого алюминия. Использование низкоуглеродного алюминия может снизить углеродный след зданий на 20%. В промышленных зданиях традиционного типа применение этого материала приводит к уменьшению углеродного следа на 7%.

Алюминиевая тара

Алюминиевая банка является для потребителя более удобной. Не последнее значение при выборе тары имеет экологичность такой упаковки: она перерабатывается на 100%. Тренд на переход к алюминиевой таре может стать долгосрочным, так как пластик, который до сих пор лидирует на рынке упаковки, создаёт острую экологическую проблему загрязнения.

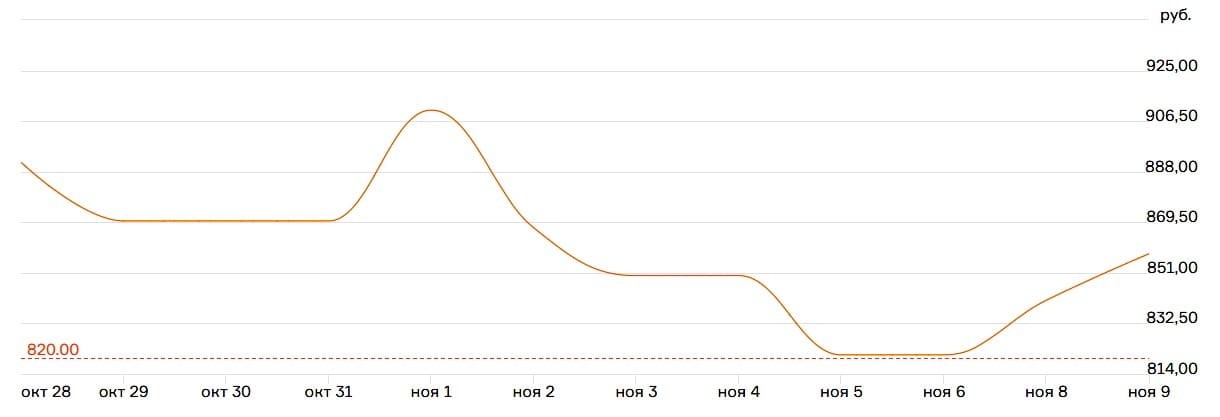

Рис. 4. Динамика котировок акций En+ Group на Московской бирже октябрь—ноябрь 2021. Источник: сайт En+ Group

В июле основные металлургические игроки опубликовали отчетность о финансовых и операционных показателях. На фоне рекордных показателей выручки и прибыли будет интересно бросить взгляд на 2020 год, который начался с волны пессимизма, продолжился легкой надеждой на возрождение, а завершился стартом кампании по зарабатыванию денег на пиковых ценах. Каким выдался прошлый год для металлургии и какие тенденции прослеживаются в первом полугодии 2021 года — об этом наш полуторагодовой обзор мирового рынка черных металлов.

Производство стали

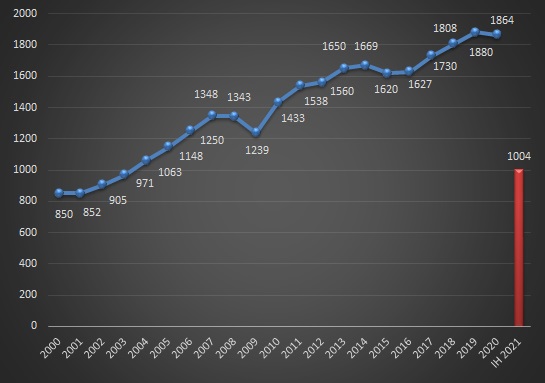

Ключевым фактором, по которому можно оценить состояние отрасли и рынка металлопродукции, является производство стали. В 2020 году выплавка составила 1,86 млн тонн— на 0,9% ниже, чем в 2019 году. В XXI это всего лишь четвертый случай, когда последующий год оказался слабее предыдущего. Проблемные 2008 и 2009 годы стали последствием перегрева рынка и глобального кризиса в экономике. В 2015 году также наблюдался спад, хоть и менее значительный. Конкретную причину регресса сложно назвать — скорее, это совокупность факторов, из-за которых 9 из 10 крупнейших стран-производителей стали (кроме Индии) снизили выплавку.

Мировое производство стали в 2000-2021 годах, млн тонн

В первом полугодии текущего года производство стали превысило 1 млрд тонн — беспрецедентный рост на 14,4%, в который еще год назад было бы сложно поверить. Если темпы увеличения выплавки сохранятся, то к концу декабря мир получит свои 2 млрд тонн. Помешать этому может только политика снижения производства стали в Китае, который поставил цель произвести в 2021 году не больше, чем в 2020-м. Пока у Поднебесной получается плохо — в первом полугодии прирост выплавки составил 11,8% (563,3 млн тонн).

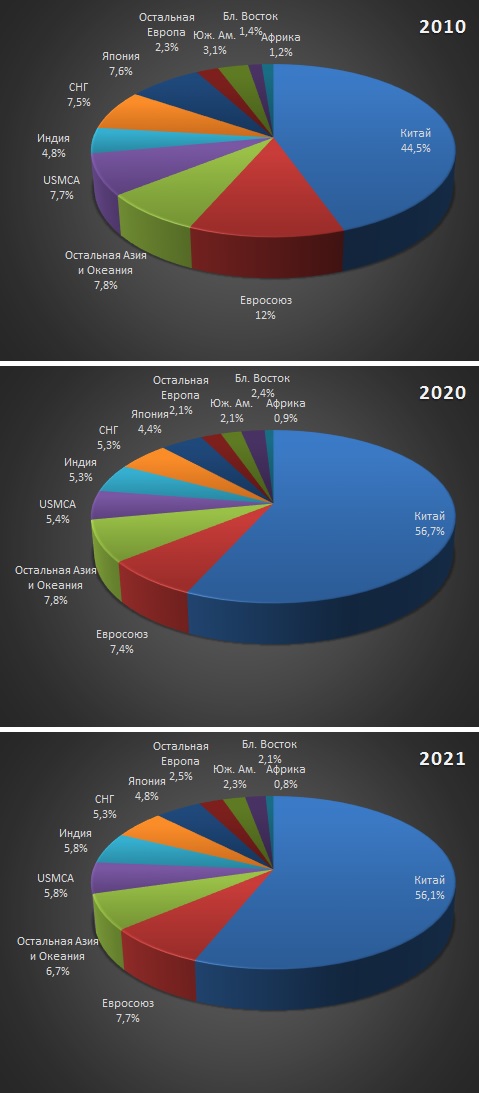

Доли регионов в 2010, 2020 и 2021 годах

Прогноз: в 2021 году мировая металлургия продемонстрирует рост производства стали в пределах 9-11%, приблизившись к отметке в 2 млрд тонн в год. Темпы прироста будут несколько ниже, если Китай сумеет удержаться в пределах 0-3%, что входит в планы местного правительства.

Потребление стали

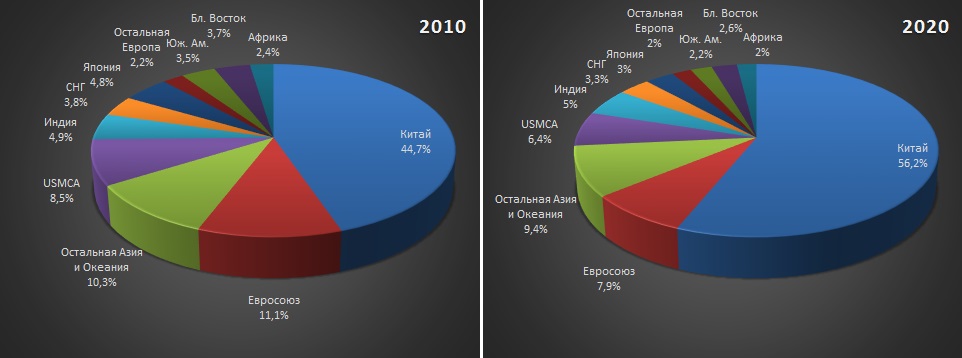

Доли основных потребителей стали в 2010 и 2020 годах

ТОП-6 стран по потреблению стали в 2020 году:

- Китай — 995 млн тонн.

- Индия — 88,5 млн тонн.

- США — 80 млн тонн.

- Япония — 52,6 млн тонн.

- Южная Корея — 49 млн тонн.

- Россия — 42,5 млн тонн.

Потребление стали на душу населения в 2020 году

Государства-лидеры по выплавке стали

В 2020 году в ТОП-10 произошло две рокировки. На фоне провала производства в США Россия вышла на четвертое место, а из-за аналогичных проблем Германия пропустила Турцию на седьмую позицию. В нынешнем году со стабилизацией ситуации на американском и европейском рынках страны вновь поменялись местами.

ТОП-10 производителей стали по итогам первого полугодия 2021 года

2020 и 2021 годы оказались для металлургов диаметрально противоположными. Зимой-весной прошлого года мир познакомился с SARS-COV-2 и изменился. На первом этапе во многих странах вводились критические ограничения общественной жизни, сказавшиеся на экономической ситуации. Если Китай достаточно быстро — к февралю — погасил вспышку вируса, то остальные страны только весной испытали на себе первый удар. Тогда же зафиксировано катастрофическое проседание производства стали и цен на прокат.

К лету после первого шока глобальная экономика начала оживать, а в ноябре благодаря отложенному спросу и еще целому ряду факторов спрос на сталь не только возродился, но и вышел на рекордные показатели. В первом полугодии тенденция сохранилась — и цены на прокат раз за разом обновляли исторические максимумы. Если в 2020 году из первой десятки производителей только четыре страны (Китай, Россия, Турция, Иран) смогли нарастить выплавку стали относительно 2019 года, то по итогам первого полугодия 2021 года с задачей справились все 10 игроков. При этом прирост составил от 8 до 31,3%, что отражает картину дефицита стали и восстановления рынка.

Топ-6 стран-производителей стали в первом полугодии 2021 года:

Компании-лидеры по производству стали в 2020 году

Топ-50 компаний-производителей стали в 2020 году

Российские представители в Топ-50:

Характеристика отрасли в 2020 году

Выплавка чугуна в 2020 году составила 1,31 млрд тонн, снизившись относительно 2019 года на 8 млн тонн. Сохранение баланса объясняется сложностью остановки и перезапуска доменных печей, поэтому в кризисный период немногие компании решились на такой шаг, в основном совместив эти меры с капремонтом. В России производство чугуна в 2020 году выросло на 800 тыс. тонн (до 51,9 млн тонн), причем около 4,8 млн тонн ушло на экспорт. Большая часть этого сырья идет на экспорт, поскольку основным поставщиком прямовосстановленного железа является лишь ОЭМК + некоторые мини-заводы используют ПВЖ в качестве замены металлолома.

В 2020 году из России было вывезено 5,2 млн тонн металлолома, что на 1,5 млн тонн больше, нежели в 2019 году. Импорт вторсырья оценивался в 0,5 млн тонн, сократившись вдвое относительно предыдущего отчетного периода. В конце года правительство, стараясь снизить доступность металлолома для российских мини-заводов, ввело экспортные пошлины на этот вид вторсырья, а в первом полугодии увеличило ставку.

Глобальное производство прямовосстановленного железа оценивается в 106 млн тонн. За год этот показатель снизился на 5,3 млн тонн. В России в 2020 году было произведено 8,5 млн тонн всех видов ПВЖ с прибавкой на 500 тыс. тонн относительно предыдущего отчетного периода.

В 2020 году 73,2% стали в мире было произведено конвертерным способом, что на 1,3 процентных пункта больше, нежели годом ранее. Доля электросталеплавильного передела снизилась с 27,7 до 26,3%, что связано с кризисными моментами падения спроса на сталь, в которых мини-заводам проще остановить ДСП, чем комбинатам — доменный и конвертерный переделы. Доля мартеновского производства осталась на уровне 0,3%. Мартены работают лишь в странах СНГ, что свидетельствует о недостаточной модернизации сталеплавильного производства. В России соотношение конвертерного – электросталеплавильного – мартеновского переделов составляет 65,9% — 32,1% — 2%.

Доля непрерывной разливки в 2020 году в глобальных масштабах выросла с 96,6 до 96,9%, отражая прогрессивность этого метода литья, который в массовом сегменте сталей не имеет альтернативы по эффективности. На этом фоне российский показатель в 82,5% выглядит не слишком оптимистично, хотя все ведущие производители страны давно не разливают сталь в слитки.

Экспорт основных видов металлопродукции

Пандемия многое переформатировала в металлоторговле. Китай за год снизил экспорт стали на 12,4 млн тонн, но остался первым по этому показателю. Россия вышла с четвертого на второе место, нарастив экспортные поставки на 300 тыс. тонн. Остальные игроки снизили объемы экспорта. Наиболее сильно просели сегменты холоднокатаного листа (на 14,3 млн тонн — до 18,2 млн тонн), труб (на 8,4 млн тонн — до 32,5 млн тонн и листа с гальваническим покрытием (на 5,9 млн тонн — до 37,1 млн тонн).

Главные экспортеры стали в 2020 году:

- Китай: 51,4 млн тонн;

- Россия: 31,5 млн тонн;

- Япония: 29,8 млн тонн;

- Южная Корея: 27,6 млн тонн;

- Евросоюз: 22,6 млн тонн.

В 2020 году мир обнаружил для себя емкий китайский рынок. КНР за год поднялась с 7 на 1 позицию в рейтинге импортеров, ввезя 37,9 млн тонн металлопродукции. Остальные игроки ТОП-5 сократили импорт стали.

Главные импортеры стали в 2020 году:

- Китай: 37,9 млн тонн;

- Евросоюз: 32,6 млн тонн;

- США: 19,9 млн тонн;

- Германия: 18,2 млн тонн;

- Италия: 15,5 млн тонн.

В рейтинге чистых экспортеров на первое место вышла Россия, баланс которой сместился в сторону внешних потребителей на 26,4 млн тонн (на 3,7 млн тонн больше, чем в 2019 году). Занимавший первую строку Китай опустился на 5 место. В рейтинге чистых импортеров по-прежнему лидируют Соединенные Штаты, но в 2020 году разница между импортом и экспортом уменьшилась на 6,2 млн тонн.

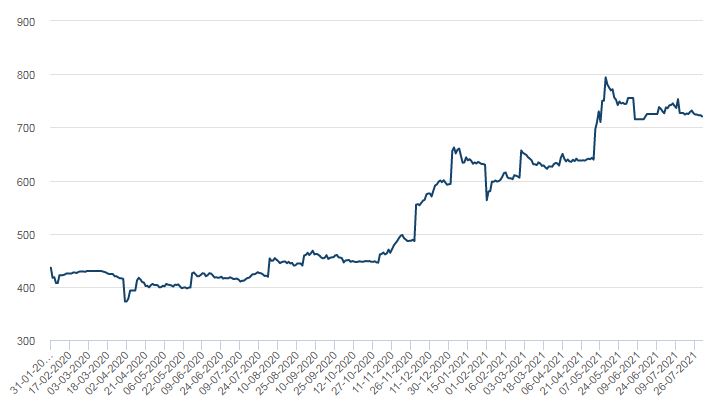

Динамику стоимости стали можно оценить по ценообразованию на арматуру. По данным LME за 1,5 года ценовой минимум составил 378 долларов за тонну (апрель 2020 года), а ценовой максимум — 794 долларов за тонну (май 2021 года). На 30 июля стоимость арматурного проката снизилась до 720 долларов, но все еще остается беспрецедентно высокой в сравнении с прошлогодним провалом.

Мировые цены на арматуру в 2020-2021 гг., долларов за тонну

Выводы:

Возрождение металлургического рынка в первом полугодии 2021 года дает основания для оптимистичного взгляда в будущее. По крайней мере до конца года мировые цены на сталь не должны резко упасть. За последние несколько месяцев рынок вышел на пик цен, которые должны стабилизироваться на определенной отметке вследствие выхода на баланс спроса и предложения. Ключевым фактором, который может оказать влияние на мировой рынок, является ограничение производства и экспорта стали в Китае. В среднесрочной перспективе свою роль сыграют инфраструктурные проекты в США и экологическая повестка дня в Евросоюзе.

Доля России на мировом рынке зерна составляет 4,3% по предварительным оценкам 2021 года. Несмотря на то, что для российских аграриев текущий год выдался весьма непростым, валовой сбор зерна прогнозируется на уровне 119-121,4 млн тонн. В 2021 году, помимо стандартных программ господдержки, предусматривается выделение дополнительных 10 млрд рублей в рамках зернового демпфера. Из-за введения плавающей пошлины Россия может утратить лидирующие позиции в экспорте пшеницы

Россия на мировом рынке зерновых культур

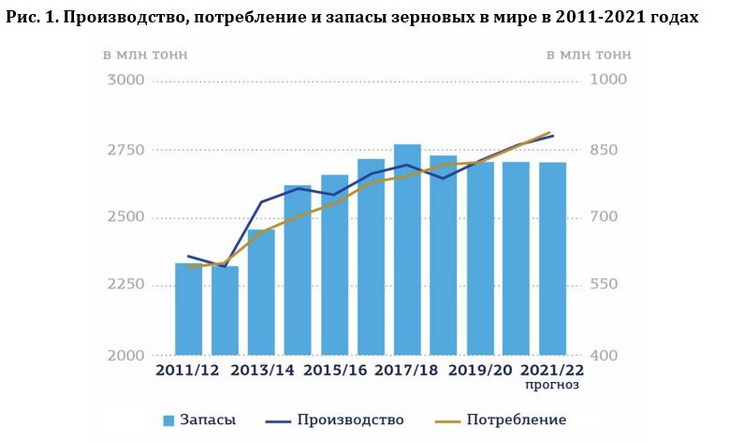

Предварительные оценки мирового производства зерновых в 2021 году, произведенные ООН, позволяют ожидать новых рекордов и выход на объем в 2 800 млн тонн (включая рис в перемолотом виде), что на 1,1% больше, чем в 2020 году.

Рис. 1. Производство, потребление и запасы зерновых в мире в 2011-2021 годах

Несмотря на высокий уровень, текущее производство зерновых все равно не сможет покрыть потребление сельскохозяйственного сезона 2021-2022 гг., что приведет к сокращению мировых запасов. Мировое потребление зерновых в 2021-2022 году прогнозируется на уровне 2 811 миллионов тонн, что на 49 миллионов тонн (1,8 процента) выше, чем в 2020-2021 году.

Пшеница

Мировое производство пшеницы в текущем сельскохозяйственном сезоне должно составить 776,7 млн тонн, что примерно соответствует урожаю прошлого года.

В соответствии с прогнозами Министерства сельского хозяйства США, по итогам года Россия должна обеспечить валовой сбор пшеницы на уровне 72,5 млн тонн, в то время как Минсельхоз РФ оценивает его на уровне 81 млн тонн. Данные текущей уборочной показывают, что по состоянию на 13 октября 2021 году уже намолочено 76,5 млн тонн пшеницы. В прошлом году к этому времени было собрано рекордных 87 млн тонн пшеницы. Приведенные данные позволяют надеяться на получение урожая пшеницы на уровне 78 млн тонн, что несколько ниже прогнозов Минсельхоза России, но выше прогнозов Минсельхоза США.

Но при любых оценках Россия останется на четвертой позиции в мировом рейтинге стран-производителей пшеницы, опережая США, которые замыкают пятерку стран-лидеров. Доля России на мировом рынке пшеницы составляет 10,4%.

Рис. 3. ТОП-10 стран-лидеров по производству пшеницы в мире (оценка 2021 года)

Фуражные зерновые

Прогноз по объему производства фуражных зерновых в мире в 2021 году составляет 1 504 млн тонн, что на 1,6% выше, чем годом ранее. В последние годы потребление фуражного зерна не покрывается его производством, отсюда наблюдаемое сокращение запасов.

Минсельхоз США оценивает сбор фуражного зерна в России на уровне 38,7 млн тонн и дает прогнозы по его экспорту до 9,18 млн тонн, что по итогам года позволит покрыть 30,8 млн тонн потребления и сформировать запасы в размере 1,25 млн тонн. Доля России на мировом рынке фуражного зерна – 2,6%.

По состоянию на 13 октября 2021 года осталось собрать урожай с площади менее чем 5 млн гектаров, а это примерно 10,5% всех засеянных площадей. Но уже сейчас намолочено 18,5 млн тонн ячменя, 5,9 млн тонн кукурузы, а всего урожай зерна (кроме пшеницы) по прогнозам российского Минсельхоза должен составить 43,4 млн тонн.

Рис. 4. Производство, потребление и запасы фуражного зерна в мире в 2017-2021 годах

По данным Минсельхоза США текущем сезоне 2021-2022 гг. Россия занимает:

■ второе место в мире по производству ячменя, с объемами 19,8 млн тонн, уступая лишь странам ЕС, в которых прогнозируется вырастить 56 млн тонн.

■ второе место в мире по выращиванию овса, сборы которого должны составить 4,5 млн тонн. Лидером на рынке овса остаются страны ЕС, обеспечивающие выпуск 7,45 млн тонн.

■ второе место в мире после ЕС по урожаю ржи, который должен составить 2,05 млн тонн.

■ десятое место в мире по выращиванию кукурузы, планируя собрать 14,9 млн тонн. Безусловное лидерство в производстве кукурузы принадлежит США, которые должны намолотить 380,8 млн тонн.

■ четырнадцатое место в мире по производству проса, планируя собрать 300 тыс. тонн.

■ сорок четвертое место в мире по производству сорго. Лидируют на этом рынке США (10,8 млн тонн) и Нигерия (6,8 млн тонн).

Проведенные оценки производства риса в мире в 2021 году позволяют ожидать урожая на уровне 520 млн тонн (в обрушенном эквиваленте), что на 1,3% выше рекордного показателя 2020 года. Доля России на мировом рынке зерна – 4,3%.

Лидером в мировом производстве риса традиционно является Китай, на долю которого приходится 28,7% (149 млн тонн). Россия же находится на 39 строчке в рейтинге стран-производителей с совокупным производством 715 тыс. тонн (по состоянию на 13 октября 2021 года собрано 550,2 тыс. тонн риса), занимая долю в 0,13% мирового рынка. Свыше 70% всего российского производства риса сосредоточено в Краснодарском крае. Кроме того, рис активно выращивается на Дальнем Востоке.

Рис. 5. Производство, потребление и запасы риса в мире в 2017-2021 годах

Рис. 6. ТОП-10 стран-лидеров по производству риса в мире (оценка 2021 года)

Таким образом, несмотря на то что для российских аграриев текущий год выдался весьма непростым, в 16 регионах России вводился режим чрезвычайной ситуации из-за засухи, урожай зерновых будет ниже, чем в прошлом году, и валовой сбор зерна прогнозируется на уровне 119-121,4 млн тонн.

Обзор зернового рынка России в 2021 году

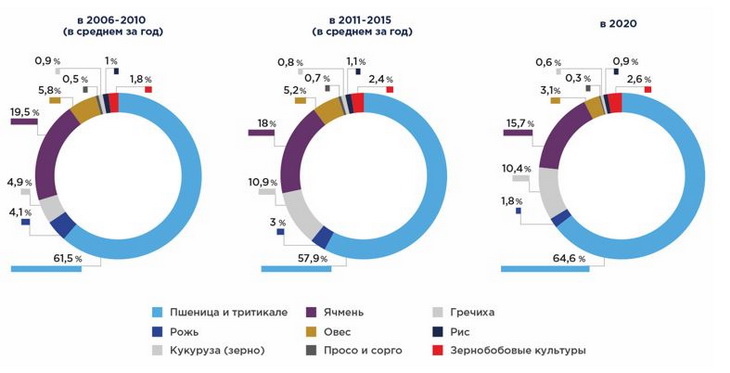

Урожай зерна в этом году однозначно будет ниже, чем в прошлом, когда было собрано 129,7 млн тонн зерновых. Основным трендом последних лет является увеличение доли выращиваемой пшеницы в общей структуре зерновых, производство которой в 2017 году увеличилось до 86 млн тонн и показало рекордный уровень, а в прошлом году почти повторило этот показатель.

Рис. 7. Структура производства зерна в России по видам культур, в процентах от валового сбора

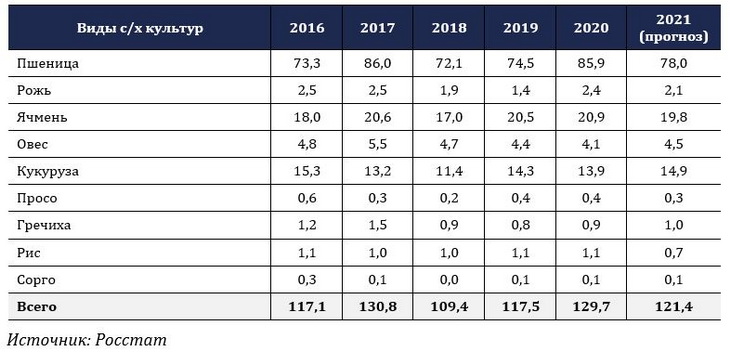

Таблица 1. Структура и динамика производства зерна в хозяйствах всех категорий за 2016-2021 гг., млн т.

В текущем году, скорее всего, удастся собрать всего 78 млн тонн пшеницы, что на 9,2% ниже показателя прошлого года.

Причины падения производства зерна в России

Сокращение посевных площадей

Из 799,9 млн засеянных в этом году площадей, всего под зерновые было отдано 44,8 тыс. гектаров, что на 2,3% ниже показателей прошлого года, когда были получены рекордные урожаи.

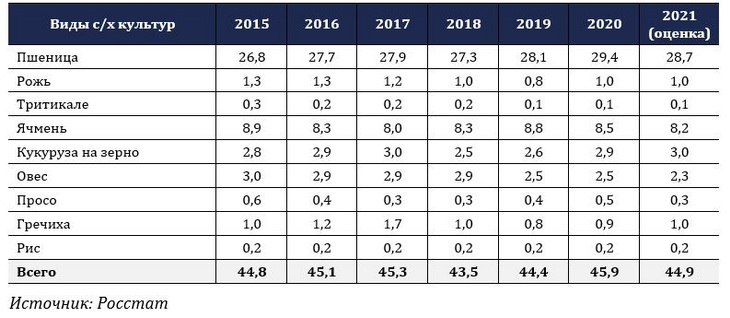

Таблица 2. Структура и динамика посевных площадей зерновых культур в России за 2015-2021 гг., тыс. га.

Посевы пшеницы в 2021 году составили 28,7 млн га, что на 2,4% ниже показателя прошлого года, ячменя – на 4%, а овса – на 5,8% ниже, проса – на 33,4% меньше.

Неблагоприятные климатические условия

Неблагоприятные погодные условия, засуха, наблюдаемая весной этого года, потребовала пересева озимых в центральных регионах страны, в Поволжье и на Урале на площади почти 1,78 млн га. Поэтому вместо 19,3 млн га, урожай озимых был собран лишь с 17,53 млн га, хотя окончательные цифры еще не определены и ситуация может быть хуже.

В прежние годы гибель озимых составляла 5-7%, в то время как в 2021 году было потеряно 10%, что существенно увеличило затраты сельхозпроизводителей.

Аномально высокая жара, температура в некоторых регионах была на 3-6 градусов выше среднего уровня, и недостаток влаги способствовали серьезной потере урожая на Южном Урале и в Поволжье. По предварительным оценкам, в Татарстане урожай снизился более чем на 50% по сравнению с прошлым годом, в Башкирии и Оренбургской области потери составили 43-45%, в Поволжье урожай будет ниже на 38%.

Обратная ситуация наблюдается в южных регионах, особенно на Кубани и в Ростовской области, где будет получен рекордных урожай зерновых, так как погодные условия были довольно благоприятными.

Рост расходов растениеводов

Рост цен на удобрения, наблюдаемый не только в прошлом году, но и в первой половине 2021 года, привел к резкому сокращению их использования в растениеводстве.

Аммиачная селитра подорожала на 25%, КАС – почти на 30%, нитроаммофоска – более чем на 50%. Цены на сульфоаммофос выросли вдвое и более. Производители удобрений объясняют подобный рост цен благоприятной конъюнктурой на внешних рынках.

Несмотря на то что под давлением правительства отечественные производители в июне 2021 года заморозили цены на удобрения до конца сельскохозяйственного сезона, спрос на минеральные удобрения со стороны отечественных растениеводческих предприятий существенно снизился, что может сформировать угрозу для будущего урожая. Очевидным выходом из ситуации видится увеличение размеров государственных компенсаций расходов сельхозпроизводителей на закупку минеральных удобрений.

Эксперты отрасли прогнозируют рост себестоимости озимого сева по сравнению с прошлым годом более чем на 50%, поэтому посев озимых в этом году будет намного ниже.

Ажиотажный рост мировых цен на металлы, произошедший на фоне локдаунов крупнейших производителей в прошлом году и активизацией спроса со стороны внешних потребителей в этом, привел к удорожанию сельхозтехники на 13-15%, причем рост цен на технику может продолжиться.

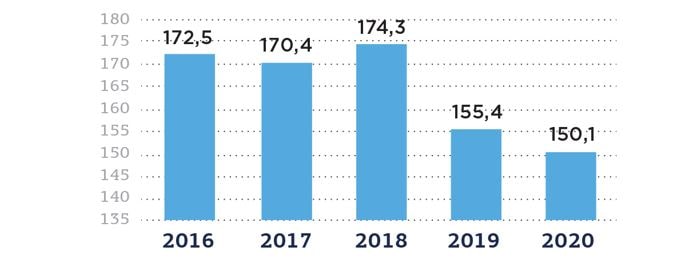

Рис. 8. Объем средств государственной поддержки, выделенной в рамках программ и мероприятий по развитию сельского хозяйства, млрд руб.

В последние два года наблюдалось существенное сокращение государственной поддержки сельскохозяйственного сектора, в том числе и растениеводства. В 2021 году помимо стандартных программ господдержки предусматривается выделение дополнительных 10 млрд рублей в рамках зернового демпфера, сформированного за счет повышения экспортных пошлин.

Ведение новых экспортных пошлин

После повышения мировых цен на зерно возникла угроза его удорожания на внутреннем российском рынке, и правительство ввело комплекс ограничительных мер с целью увеличить внутреннее предложение и ограничить возможный рост цен. Так, с февраля 2021 года стали действовать ограничения на экспорт зерна, были введены тарифные квоты на экспорт пшеницы, превышение которых грозило завышенными таможенными сборами. Затем перечень квотируемого зерна был расширен, и ограничения также были распространены на кукурузу и ячмень.

На замену экспортным квотам с 1 июня 2021 года была введена плавающая пошлина на экспорт пшеницы, ячменя и кукурузы, которая рассчитывается исходя из мировых цен. В итоге до октября 2021 года экспортные пошлины выросли в два раза, что несомненно скажется на экспорте этих культур и, возможно, сократит присутствие России на внешних рынках.

Анализ экспорта и импорта зерна в России

Таблица 3. Структура и динамика импорта зерновых культур в Россию за 2020-9 мес. 2021 гг., в натуральном и денежном выражении.

Основным зарубежным поставщиком пшеницы в Россию является Казахстан, который в 2020 году поставил 183 тыс. тонн, что составляет более 30% всего российского импорта зерновых. За 9 месяцев 2021 года в Казахстане было закуплено 99,7 тыс. тонн пшеницы.

На внешнем рынке Россия также закупает рис. В прошлом году из Индии было поставлено 132 тыс. тонн и 86,4 тыс. тонн – за 9 месяцев 2021 года.

Франция, Венгрия и Украина поставляют в Россию кукурузу, в 2020 году объем ее импорта составил 51,3 тыс. т, а за 9 мес. 2021 г. – 31,64.

В Польше и в Прибалтике Россия закупает рожь: в 2020 году было ввезено 77,5 тыс. тонн, в этом году в ожидании нового урожая рожь практически не закупалась.

Таблица 4. Структура и динамика экспорта зерновых культур из России за 2020-9 мес. 2021 гг., в натуральном и денежном выражении.

Россия поставляет пшеницу в 90 стран мира, но основными покупателями российской пшеницы являются Египет и Турция, которые в 2020 году закупили 8 254 и 7 900 тыс. тонн, а за 9 месяцев 2021 года – 4 134 и 3 306 тыс. тонн соответственно.

Ячмень российского производства пользуется спросом у покупателей из Саудовской Аравии. В 2020 году в эту страну было отправлено 2 810 тыс. тонн ячменя, а за 9 месяцев 2021 года – еще 895 тыс. т.

Гречневая крупа пользуется спросом не только в Латвии и на Украине, но и в Японии, Китае и в Турции, которые в 2020 году купили 54% всего российского экспорта этой крупы в общем объеме 56,4 млн тонн. За первые 3 квартала этого года к крупнейшим покупателям гречки присоединилась и Индонезия. Всего в эти 6 стран в этом году было поставлено 61,4 млн тонн гречки.

Выводы

Одним из наиболее печальных результатов введения плавающей пошлины может стать утрата Россией лидирующих позиций в экспорте пшеницы, которые она с огромным трудом обеспечила в 2017 году и сохраняла их, несмотря на кризис. Уже к концу года лидировать в экспорте, скорее всего, будет ЕС, а российские производители, вероятно, потеряют часть наработанных зарубежных каналов сбыта зерна.

Читайте также: