Можно ли сделать рефинансирование в банке котором брал ипотеку

Обновлено: 18.09.2024

Сейчас в СберБанке ставка на рефинансирование ипотеки — одна из самых выгодных на рынке. Если вы брали кредит на жильё в другом российском банке по ставке выше хотя бы на 1,5%, и вам осталось платить больше года, возможно, есть смысл перевести свою ипотеку в СберБанк. Рассказываем по шагам, как всё оформить.

Шаг 1. Рассчитать выгоду

На портале ДомКлик есть ипотечный калькулятор — с ним вы увидите, каким будет ежемесячный платёж. Это поможет решить, выгодно ли вам рефинансировать ипотеку.

В СберБанке можно рефинансировать ипотеку другого банка, если вы платите по ней уже не меньше полугода, причём без просрочек.

Шаг 2. Собрать документы

Итак, вам потребуется:

Паспорт заемщика/созаемщика с отметкой о регистрации

Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации)

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

номер кредитного договора дата заключения кредитного договора срок действия кредитного договора и/или срок возврата кредита сумма и валюта кредита процентная ставка ежемесячный платеж реквизиты счета для погашения рефинансируемого кредита

Для подтверждения этих сведений нужно предоставить в банк любой из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов первичного кредитора.

Дополнительно банк может запросить у клиента информацию:

об остатке ссудной задолженности по рефинансируемому кредиту с начисленными процентами о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев.

Шаг 3. Оформить заявку на рефинансирование и получить решение банка

Для этого проще всего заполнить заявку на портале ДомКлик. Банк рассматривает её в течение дня.

Шаг 4. Подать документы на недвижимость и по рефинансируемым кредитам в банк

Когда банк одобрит заявку, нужно будет в течение 90 дней предоставить документы на недвижимость и по рефинансируемым кредитам, а также провести оценку жилья. Такая оценка занимает около 5 дней. Если вы закажете оценку в Центре недвижимости от Сбербанка, будет быстрее — не больше 3 дней.

Банк рассматривает документы по недвижимости и кредитам 3-5 рабочих дней. Если всё в порядке, с вами свяжется менеджер и вы договоритесь, когда сможете подписать кредитный договор и получить деньги.

Шаг 5. Получить кредит на рефинансирование

Шаг 6. Погасить ипотеку в другом банке

Для этого нужно написать заявление на досрочное погашение ипотеки в другом банке, погасить всю оставшуюся сумму. Справка об отсутствии долга нужна будет только, если вы предоставили в залог иную недвижимость. Справку надо будет принести в Сбербанк не позже, чем через 2 месяца после получения кредита. Если в залог предоставляется недвижимость, которая была приобретена или построена за счет ипотеки, то справка не нужна.

Шаг 7. Снять обременение с жилья в Росреестре и зарегистрировать договор ипотеки (залога) в пользу Сбербанка

Шаг 8. Подтверждение регистрации залога в пользу СберБанка

На что ещё обратить внимание

Если вы страховались по ипотечному кредиту, когда брали его в другом банке, можете переоформить полис. Для этого нужно будет договориться со своей страховой компанией.

Тема рефинансирования ипотечных кредитов довольно популярна в последнее время. Это неудивительно – ставки по ипотеке снижаются рекордными темпами, банки наперебой предлагают всё более выгодные условия. И не всегда такие условия распространяют на действующие кредитные договоры. Поэтому заемщики ищут разные способы, чтобы переоформить старую ипотеку на новую, на более комфортных условиях. Один из таких способов – рефинансировать ипотечный кредит.

Что такое рефинансирование?

Что означает термин рефинансирование? По сути это получение нового кредита и закрытие им задолженности по ранее полученному. Поэтому его еще называют перекредитованием.

Какие выгоды при рефинансировании ипотеки получает заемщик?

- Первое - уменьшение процентной ставки и соответственно – сокращение размера ежемесячного платежа по процентам.

- Второе - увеличение срока кредитования. Например, старая ипотека у вас оформлена на 10 лет, а новая выдается на 15 лет. Соответственно, это тоже снижает кредитную нагрузку, потому что платеж по основному долгу становится меньше.

Финансовая выгода рефинансирования ипотеки

Приведем простой расчет.

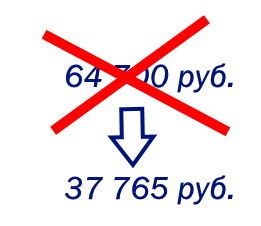

Предположим, что в прошлом году вы оформили ипотечный кредит на сумму 5 миллионов рублей под 9,5 процентов годовых сроком на 10 лет. Вам рассчитали проценты по аннуитету, то есть равными долями на весь срок пользования кредитом, и ваш ежемесячный платеж по кредиту составляет 64700 рублей.

Другой банк вам сегодня предлагает ипотеку на 15 лет под 7,8% годовых.

Сделаем расчет. Остаток кредитной задолженности у вас на сегодня 4 миллиона рублей. При расчете по аннуитету ежемесячного платежа на таких условиях его размер составит 37 765 рублей.

Разница почти 27 тысяч рублей!

Согласитесь, что это существенное снижение кредитной нагрузки.

Аналогично вы можете рефинансировать ипотеку наоборот – на более короткий срок. Если позволяют финансовые возможности, вы будете выплачивать увеличенную сумму основного долга, но сможете сэкономить на процентах.

К примеру, сумма уплачиваемых процентов за год пользования ипотечным кредитом у вас составляет от 300 до 400 тысяч рублей. Сократив срок ипотеки на 5 лет, вы сможете сэкономить от полутора до двух миллионов рублей только на процентах.

Если выгода для заемщика понятна, то в чем выгода рефинансирования для банка?

Прежде всего в привлечении новых платежеспособных клиентов. Ведь вы уже взяли ипотечный кредит, банк проверил вашу платежеспособность и репутацию, вы своевременно вносили платежи по ипотеке, поэтому вы более надежный заемщик в глазах банка чем тот, который приходит брать ипотеку впервые.

Неудивительно, что наиболее выгодные условия банки предлагают для рефинансирования ипотеки клиентам других банков.

Если изменить условия кредитования соглашается банк, выдавший ипотечный кредит, чаще всего это происходит путем снижения процентной ставки в рамках действующего договора. Также по вашему заявлению банк может рассмотреть изменение сроков кредитования, и тогда это будет называться реструктуризацией кредита.

Условия рефинансирования ипотеки – ставки банков

Российские банки предлагают достаточно привлекательное рефинансирование ипотеки в 2021 году. На фоне значительного снижения ставок по кредитам задолженность можно переоформить под более низкий процент. Иногда разница может доходить до 3-4 п.п. А учитывая, что потребительские кредиты и небанковские займы выдаются под еще больший процент, эта разница может быть еще существенней.

Помните, что указанная обычно привлекательная ставка является минимальной. Чтобы получить рефинансирование на таких условиях, вам придется выполнить ряд требований банка. Например, оформить страховку, заполнить онлайн-заявку, быть (или стать) зарплатным клиентом банка и так далее. Или же если вы подпадаете под категорию заемщиков, имеющих определенные льготы. Например – имеете детей, являетесь молодой или многодетной семьей.

Как решить – выгодно рефинансирование ипотеки или нет?

На первый взгляд всё просто – если ставка ниже, значит, и рефинансирование выгодно. Но это не совсем верно.

Экспертные расчеты говорят о том, что переводить ипотеку в другой банк имеет смысл тогда, когда оставшийся срок ипотеки составляет не менее года, а предлагаемая по ней ставка снижается не менее чем на полтора процента годовых. Лучше, если оставшийся срок погашения ипотечного кредита будет не менее 3 лет, а снижение процентной ставки составит 2-3 процентных пункта.

При расчете выгоды надо помнить, что при переоформлении ипотечного кредита вас ждут дополнительные расходы – на перерегистрацию сделки, страховки и другие не всегда очевидные платежи.

Если вы сомневаетесь в необходимости рефинансирования или не можете точно просчитать свою выгоду, вам всегда в этом вопросе могут помочь специалисты – ипотечные брокеры.

Представьте, что вы взяли кредит или того хуже – ипотеку. Только разобрались со всеми нюансами, только настроили себя на долгие обязательства перед банком, как тот же банк (или другой, с этим разберёмся), предлагает вам сделать рефинансирование.

Что можно рефинансировать?

По сути, рефинансировать можно любые заёмные деньги – ипотеку, потребительский кредит и даже микрокредит, но это, если у человека всё очень грустно в финансовом плане.

А что делать с потребительским кредитом? Как его рефинансировать? Например, если мы взяли кредит на пять лет, мы делаем страховку на весь срок кредитования и, если, спустя год, решили поменять банк, то нужно заново оплатить страховку на весь период кредитования. То есть получается, в первом банке страховка становится ненужной, но деньги вам никто не вернет.

Когда рефинансирование возможно

Кредитный договор, заключённый с банком, может иметь запрет на рефинансирование вообще или до определённого момента. К примеру, до истечения года с момента первой выплаты. В соглашении может быть запрет на досрочное погашение кредита, и тогда рефинансировать его не удастся. Кроме того, рефинансирование может быть невозможно по договору ипотеки, например, за 180 календарных дней до её окончания.

Внимательно читаем текст договора перед подписанием: в соглашении может быть запрет на досрочное погашение заёмных средств.

Сложности с рефинансированием в разных банках

Некоторые банки позволяют снизить ставку по кредиту, не уходя из своего банка. Для этого нужно не так много: исправно, без просрочки, платить не менее года и подать заявление в банк.

Процедура рефинансирования достаточно длительная. Но сейчас банки сокращают сроки, экономя время своих клиентов.

Процедура рефинансирования ипотеки

Шаг 1

Берёте справку в своём банке (сколько осталось платить), идёте в другой банк и подаёте комплект документов: паспорт, второй документ, трудовая книжка, справка с работы.

Банк, который будет рефинансировать, должен рассмотреть вас как заёмщика. Как правило, одобрение занимает около недели.

Шаг 2

Вы делаете повторную оценку своей квартиры, которая по-прежнему находится в залоге у первого банка. За это придётся заплатить от 2,5 до 5 тыс. рублей. Оценка занимает 2 - 3 дня. Потом с этим документом идёте во второй банк и ждёте одобрения рефинансирования.

При рефинансировании ипотеки из-за продолжительности процедуры часто возникают "хвостики", которые необходимо оплатить.

Бегать и делать всё самому или довериться юристу?

Аккредитованная фирма заводит заявку на рефинансирование на компьютере прямо из офиса, одобрение занимает два дня.

Одна константа — сумма долга

Рефинансирование может означать экономию не только денег, а и времени. В зависимости от того, что вы выберете.

Вы взяли ипотеку в банке А на 30 лет под 13%, ежемесячный платеж составляет 15 тысяч рублей. Вы решили оформить рефинансирование в банке Б, где сейчас актуальная ставка 10%.

Человек сам выбирает: оставить тот же срок, но уменьшить платёж или же уменьшить срок (например, до 22 - 24 лет), а платеж подогнать под тот, что есть.

Подводные камни

Рынок жилья не постоянен и похож на кардиограмму: то падает, то взлетает. Бывали случаи, когда человек в период кризиса брал квартиру в ипотеку под большой процент. Например, однокомнатную квартиру за 2,5 млн руб. под 15%. Сейчас ставка может и составлять 10%, да и человек готов перекредитоваться, но банку он должен 1,8 млн руб., а рыночная стоимость его квартиры теперь составляет 1,5 млн. руб.

Стоимость квартиры может упасть, а с ней и залоговая стоимость. Но, как правило, это не влияет негативно на положение клиента.

Выгоднее делать ипотеку и рефинансирование в одном банке?

Если это крупный банк, то да, выгоднее. Вы изначально уже пришли в крупный банк и зачем из него куда-то уходить. Что может толкнуть из него уйти? Изменение процентов в вашу пользу. Это делается простым заявлением, вы экономите на оценке, бережёте свое время.

К сожалению, есть те категории граждан, которым могут отказать в оформлении кредита, ипотеки и, соответственно, рефинансировании.

Выгода банкам от рефинансирования?

Ответ прост – это возможность удержать клиента. Если банк не будет снижать ставки и ничего не предложит клиентам, то они просто уйдут в другой банк. Конкуренция только растёт.

Крупные банки разрабатывают инструменты удержания клиентов, а некрупные порой лишь создают помехи, проблемы клиентам, надеясь, что те не станут разбираться, занимать время и, соответственно, передумают уходить в другой банк.

Сбербанк, например, даёт такую возможность . При этом снижение ставки по ипотеке нельзя напрямую назвать рефинансированием ипотеки. Финансовый институт идёт навстречу клиенту. Как говорят в банке, клиент может подать заявку на снижение выплат по ипотеке практически в один клик .

Требования к тем, кто хочет оформить кредит/ипотеку

Условия практически схожи во всех банках как на ипотечный, так и на потребительский кредиты:

- это должен быть совершеннолетний гражданин (для девушек от 18 лет, для юношей, как правило, от 21 года);

- у мужчин до 27 лет могут спросить военный билет;

- подтверждение дохода: справка по форме банка или 2-НДФЛ;

- второй документ, удостоверяющий личность (водительское удостоверение, СНИЛС и т. д.);

- паспорт гражданина РФ;

- срок работы на последнем месте. Для потребительских кредитов это 4 - 6 месяцев, для ипотеки – за последние пять лет нужно официально проработать не меньше года.

Существуют специальные программы, позволяющие ускорить процесс одобрения кредита. Если у человека большой первоначальный взнос – 30 - 40% - то его заявление могут рассмотреть всего по двум документам: паспорту и СНИЛСу, например.

Требования к тем, кто хочет рефинансировать ипотеку, такие же, как и к тем, кто хочет её взять.

С тем, кто работает неофициально, приходится сложнее всего. Этим людям нужно, как правило, накопить 30 - 40% первоначального взноса, либо идти в некрупные лояльные банки, где можно справкой от работодателя подтвердить свою занятость.

В банках не стремятся разнообразить требования к клиентам. Например, в том же Сбербанке для рефинансирования ипотеки необходимо соответствовать ровно тому же стандартному набору условий, что заёмщику по жилищным кредитам.

Можно ли рефинансировать военную ипотеку?

Рефинансирование обычных кредитов

Здесь лучше объяснить, как говорится, на пальцах. Представьте, что вы взяли в кредит 1 млн руб. на пять лет. Вы платили исправно два года, и у вас остался долг в 600 тыс. руб.

Когда мы хотим взять новый кредит под рефинансирование, то мы выбираем – взять его на оставшиеся три года, на меньший/больший срок. Меньший срок – больше платёж, больший срок – меньше платеж.

Сбербанк в этом плане впереди планеты всей. Их портал Домклик очень удобен для работы. Пришёл человек на консультацию, я зашел на Домклик, вбил в калькулятор данные клиента, и мы сразу видим, какой минимальный доход нужен человеку под кредит, какая будет процентная ставка и так далее, - говорит Константин Ананьев. - Отталкиваясь от этой же заявки, на Домклик я могу создать личный кабинет клиента, в который загружаются все документы на одобрение, объект на одобрение, где он видит всю историю своего кредита или ипотеки.

Важно! Рефинансирование невозможно делать до бесконечности, есть ограничения банка по вашей финансовой состоятельности.

Что нужно от созаёмщика при рефинансировании

Рефинансирование ипотеки на практике

Калининградка Наталья взяла в некрупном банке ипотеку на 30 лет под очень большую ставку – на тот момент она составляла 13%. Исправно платила на протяжении пяти лет по 17 тысяч рублей в месяц.

Перекредитование в банке заняло два с небольшим месяца, и основное время заняла не сама процедура, а ожидание – закладная банка находилась в Москве.

Константин Ананьев помог Дмитрию завести личный кабинет, нажал несколько кнопок, написал комментарий, и всё. Процесс был запущен.

После рефинансирования ежемесячный платеж у Дмитрия стал 13 314 рублей, а срок погашения он уменьшать не стал.

При рефинансировании ипотеки главное - понять, сохранится ли текущая платёжеспособность. Исходя из этого можно уменьшить срок выплаты или размер самого ежемесячного платежа.

В самом крупном кредитном учреждении страны клиенты немного чаще сокращают срок выплат, нежели уменьшают размер платежа с сохранением срока. По данным ПАО Сбербанк, соотношение между первыми и последними три к двум. То есть, 60% всё-таки делают выбор в пользу сокращения срока, что придаёт им больше жизненного оптимизма.

Можно ли рефинансировать микрозайм?

Микрокредитные организации, как правило, предоставляют микрозаймы под проценты, в разы отличающиеся от обычных банковских. По логике у любого заёмщика должно напрашиваться желание рефинансировать такой кредит. Но здесь возникают нюансы.

Если займ до зарплаты не удаётся выплатить, то заёмщику проще пойти к кредитору с просьбой о пролонгации или реструктуризации, то есть, выплаты в рассрочку.

В случае потребительского микрозайма на объём свыше 30 тысяч рублей, срок его выплаты может составлять от месяцев до нескольких лет.

В этом случае рефинансирование может иметь смысл, но, как правило, банки не занимаются рефинансированием микрозаймов, - рассказал Сергей Седов. - Поэтому, если хочется заменить заём в МФО банковским кредитом, то есть возможность взять кредит и погасить микрозайм самостоятельно, официально не используя процедуру рефинансирования.

Представители микрофинансовых организаций советуют в любом случае сначала обратиться к первому кредитору.

Если клиент просрочил платёж в МФО, то как он может претендовать на кредит в банке?!

Рефинансирование на государственном уровне

Снижение долговой нагрузки — удел не только частных компаний и физических лиц. Министерство финансов Калининградской области за 2014 — 2017 годы за счёт рефинансирования банковских кредитов сократило расходы областного бюджета на обслуживание заимствований на 194 млн рублей.

Муниципалитеты Калининградской области, по данным министерства, смогли рефинансировать займы, взятые по ставке от 10,5 до 13,9% годовых. Ставки по вновь привлекаемым кредитам — от 7,7% до 8,25%.

В рамках государственной поддержки семей с детьми с 2018 года в Калининградской области действуют программы ипотечного кредитования и рефинансирования ранее полученных кредитов по льготной ставке в 6%. Можете ли вы получить такую ставку, можно узнать на сайте министерства финансов региона.

В компании работают профессионалы своего дела. Нужно было оперативно получить средства на бизнес. Сделали рефинансирование ипотеки, снизили процентную ставку, закрыл все .

Помогли продать квартиру+ закрыть кредиты и мфо. Сравнивала с другими компаниями, самые выгодные условия в Бинкор.

Делал рефинансирование ипотеки под меньшую процентную ставку. Всё устроило. Спасибо менеджеру Павлу.

Через компанию сделала себе реф. ипотеки. Сделали мне ставку ниже и еще выдали мне доп. средства сверху, таким образом смогла перекрыть свои мелкие кредиты тоже.

Обратилась за уменьшением % ставки по ипотеки, уменьшили с 11% до 7,5%. Быстро и качественно.

Спасибо компании за оперативную работу. Помогли в решении вопроса, буду рекомендовать друзьям и знакомым.

Хотела наличные, а еще и ставку по ипотеке снизили. Удобно платить в один банк.

Получила кредит день в день. Спасли мою кредитную историю. И также сделали рефинансирование + денег взяла на ремонт и покупку авто на 15 лет.

Рекомендую! Быстро, качественно и без заморочек! Без справок, самое главное, так как нет официальной работы. Работают в Бинкор профессионалы.

Оформили рефинансирование ипотеки, снизили % по ней, дали наличные на закрытие других кредитов, сделка прошла успешно и очень быстро. Спасибо.

Как оформить рефинансирование ипотечного кредита?

С Вами свяжутся в удобное время

В офисе по адресу:

Условия оформления рефинансирования ипотечного кредита

Кредитный рынок Москвы находится в постоянном развитии, и вместе со снижением ключевой.

С чего начать рефинансирование ипотечного кредита

Рефинансирование на современном кредитном рынке Москвы очень востребовано. Выгода перекредитования.

В чем разница между рефинансированием кредита и его реструктуризацией?

Кредит и кредитные отношения давно стали реальностью нашей жизни. Они могут быть краткосрочными и долгосрочными, потребительскими, коммерческими, ипотечными или на покупку автомобиля. Их может быть так много, что в один прекрасный день, устав от бесконечных сроков и штрафов, вам придется задуматься, необходимо ли вам рефинансирование кредита или его реструктуризация.

Прежде, чем обратиться в банк с просьбой о рефинансировании.

Как оформить рефинансирование ипотечного кредита

Рефинансирование ипотеки на рынке кредитования современной Москвы – выгодный шаг, позволяющий существенно уменьшить ежемесячные расходы семьи за счет снижения процентной ставки по ссуде, либо при тех же условиях получить дополнительное финансирование, пролонгировать.

Рефинансирование ипотечного кредита это услуга банка, позволяющая переоформить договор кредитования на более выгодных для заемщика условиях. Учитывая развитие рынка кредитования в России и здоровую конкуренцию среди финансовых учреждений, при правильном подходе можно ощутимо сократить расходы на погашение ипотеки.

Рефинансирование ипотечного кредита может подразумевать несколько вариантов:

- Сокращение процентной ставки.

- Увеличение срока ипотеки.

- Увеличение долга кредита под залог той же самой недвижимости.

Как вариант – при заключении договора рефинансирования может быть рассмотрена комбинация изложенных выше пунктов. Помимо этого, перезаключение ипотечного договора даст возможность уйти от банка в том случае, если вы недовольны его работой, связанной, например, с техническими проблемами, а также составить более удобный для вас график платежей.

Сокращение процентной ставки позволит платить меньше при тех же условиях. Увеличение срока ипотеки даст возможность уменьшить ежемесячные платежи и, соответственно, нагрузку на семейный бюджет.

Для заключения договора о перекредитовании понадобится только паспорт, СНИЛС и документы на ипотеку. Мы берем на себя переговоры с финансовым учреждением, в котором оформлен кредит ранее. К слову, многие банки негативно относятся к рефинансированию, поскольку это снижает кредитный портфель учреждения. В отличие от большинства финансовых организаций, мы думаем не только о собственной прибыли, но и об удобстве клиентов.

Для того, чтобы убедиться в привлекательности наших предложений по рефинансированию – воспользуйтесь онлайн-калькулятором. При этом обратите внимание, что реальная процентная ставка по ипотечному кредиту может быть ниже указанной, поскольку мы рассматриваем каждое обращение в индивидуальном порядке, опираясь лишь на нашу скоринговую систему и тщательный анализ конкретной финансовой ситуации клиента.

Я ознакомлен со следующими положениями и согласен на их применение:

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Читайте также: