Правила санаторно курортного обслуживания

Обновлено: 18.09.2024

В Общероссийском классификаторе услуг населению санаторно- курортные услуги отнесены к санаторно-оздоровительным (код ОКУН: 082000) и подразделяются на следующие подгруппы и виды однородных услуг: код 082100 — проживание, лечение и другое обслуживание (входящее в стоимость путевки); код 082101 — проживание в санаториях; код 082102 — проживание в профилакториях; код 082103 — проживание в домах (на базах) отдыха; код 082104 — проживание в пансионатах; код 082105 — проживание на специализированных санаторных детских базах отдыха круглосуточного действия; код 082106 — проживание на летних (сезонных) детских базах отдыха; код 082107 — лечение и другое обслуживание в санаториях; код 082108 — лечение и другое обслуживание в профилакториях; код 082109 — лечение и другое обслуживание на специализированных санаторных детских базах отдыха круглосуточного действия; код 082200 — прочие санаторно-оздоровительные услуги.

В санаторно-курортной области требования к оказанию услуг изложены в форме стандартов систем добровольной сертификации. Основные понятия санаторно-курортной сферы определены в Правилах функционирования системы добровольной сертификации услуг по санаторно-курортному лечению.

Санаторно-курортные организации представляют собой предприятия, учреждения и организации различной формы собственности и ведомственной принадлежности, расположенные как на территории курортов, лечебно-оздоровительных местностей, так и за их пределами, осуществляющие лечебную и оздоровительную деятельность с использованием природных лечебных факторов.

Курорт представляет собой освоенную и используемую в лечебнопрофилактических целях особо охраняемую природную территорию, располагающую природными лечебными ресурсами и необходимыми для их эксплуатации зданиями и сооружениями, включая объекты инфраструктуры.

Лечебно-оздоровительная местность обладает природными лечебными ресурсами, пригодными для организации лечения и профилактики заболеваний, а также для отдыха людей.

Природные лечебные факторы (ресурсы) представляют собой минеральные воды, лечебные грязи болот, лиманов и озер, лечебный климат, другие природные объекты и условия, используемые в лечебных и профилактических целях. Лечебные свойства природных объектов и условий устанавливаются на основании научных исследований, многолетней практики и утверждаются федеральным органом исполнительной власти, ведающим вопросами здравоохранения.

Санаторно-курортное лечение представляет собой медицинскую помощь, которая осуществляется на основе использования природных лечебных факторов.

Реабилитация — это комплекс мер, направленных на восстановление (или компенсацию) нарушенных функций организма и профессиональной трудоспособности.

Путевка — это документ, удостоверяющий право граждан на получение комплекса санаторно-курортных услуг (лечение, проживание, питание).

Физкультурно-оздоровительная услуга — деятельность исполнителя по удовлетворению потребностей потребителя в поддержании и укреплении здоровья, физической реабилитации, а также в проведении физкультурно-оздоровительного и спортивного досуга.

Физкультурно-оздоровительные и спортивные сооружения — здания, сооружения, оборудованные площадки и помещения, оснащенные специальными техническими средствами и предназначенные для физкультурно-оздоровительных, спортивных услуг, спортивнозрелищных мероприятий, а также для организации физкультурно- оздоровительного и спортивного досуга.

Согласно ГОСТ Р 52024-2003, физкультурно-оздоровительные услуги предусматривают реализацию различных видов досуга с учетом особенностей оказываемых услуг, включая культурно-массовые и развлекательно-игровые мероприятия, а также различные виды активного отдыха с учетом требований безопасности, в том числе медицинского обеспечения (что наиболее актуально в условиях санаторно-курортного обслуживания).

Сертификация санаторно-курортных услуг проводится для обеспечения клиента гарантией того, что услуги по санаторно-курортному лечению соответствуют требованиям, которые устанавливаются нормативными документами. Кроме того, одной из задач является повышение качества обслуживания и увеличение уверенности туриста в качестве и результативности услуг по санаторно-курортному лечению. Важной задачей сертификации санаторно-курортных услуг является обеспечение туриста достоверной информацией об уровне обслуживания организациями, которые оказывают услуги по санаторно-курортному лечению, а также необходимостью помочь туристам в компетентном выборе санатория или курорта для лечения, отдыха или реабилитации. Одной из задач сертификации в данной сфере является поддержка развития услуг рассматриваемой сферы с помощью укрепления доверия туристских фирм к организациям, оказывающим услуги по санаторно-курортному лечению. В настоящее время очень важно создать условия для обеспечения конкурентоспособности санаторно-курортных услуг на российском и международном рынках. Сфера санаторно-курортных услуг чрезвычайно востребована, а туры с целью лечения и оздоровления популярны среди туристов всех возрастных групп.

Особо стоит отметить Израиль, который сделал побережье Мертвого моря одной из известнейших здравниц благодаря своим уникальным природным лечебным факторам — морской воде, грязям, сухому субтропическому воздуху, насыщенному солью. В середине 1960-х годов возникла Международная федерация по курортному делу. В то время она решала социальные проблемы курортного дела и организации санаторно-курортной помощи участникам Второй мировой войны. Спустя годы возникла целая индустрия санаторного и курортного дела.

К курортам предъявляются следующие требования. Во-первых, необходимо наличие природных лечебных факторов, которые будут обеспечивать нормальную работу курорта. Во-вторых, необходимо наличие технических устройств и построек (бассейны, бюветы, грязелечебницы, пляжи и т.д.). Для функционирования курорта необходимы специально приспособленные помещения для лечения и жилья (пансионаты, санатории, дома отдыха), наличие лечебно-профилактических учреждений, где будут получать медицинское обслуживание больные и отдыхающие туристы. Кроме основных зданий и сооружений, необходимо наличие оздоровительных площадок, спортивных комплексов, ведь туристы не только лечатся в санатории, но и отдыхают, в том числе с помощью активных видов рекреации. Необходимо создание полной инфраструктуры, включающей в себя учреждения общественного питания, торгового и бытового обслуживания, культурно-просветительские учреждения (библиотеки, читальные залы). Для полноценного функционирования курорта необходимо создать удобные подъезды, благоустроить территорию, установить инженерно-технические сооружения, обеспечивающие электрическое и водоснабжение, канализацию.

Специализацию любого курорта определяют природные лечебные факторы, используемые для целей профилактики, терапии и медицинской реабилитации больных на курортах. Основные природные факторы: минеральные воды и лечебные грязи разнообразного генезиса, а также климат, море, ландшафты. Все курорты можно разделить на шесть типов:

Грязевые курорты привязаны к месторождениям лечебной грязи. В научной литературе их называют пелоиды. Грязелечение показано преимущественно при патологии суставов, нервной системы травматического происхождения, а также при гинекологических и некоторых других заболеваниях. В мировой практике, так же как и в российской, используют четыре типа лечебных грязей разного генезиса. Это торфяные грязи, представляющие собой болотные отложения, сапропелевые грязи, накапливающиеся на дне пресных водоемов. Эти типы лечебных грязей добывают в лесной природной зоне, они являются лечебной основой функционирования курортов Калининградской, Ленинградской, Новгородской областей, а также Польши, Белоруссии, Литвы, Эстонии. Еще один тип грязей — это сульфидноиловые грязи, или собственно грязи, т.к. именно такие лечебные грязи использовались в Древней Греции и Риме. Они представляют собой отложения соленых водоемов. Их можно подразделить на морские, которые добывают со дна лиманов, и озерные, которые добывают со дна соленых озер. В качестве примера можно привести знаменитые Черноморские лиманы на юге Украины. Озерные соленые грязи есть в Калмыкии, Астраханской области (курорт Тинаки). Еще один тип лечебных грязей — это сопочные грязи, они являются продуктом извержения грязевых вулканов. В России они встречаются на Таманском полуострове, также есть месторождения в Азербайджане на Апшеронском полуострове.

Климатические курорты очень разнообразны и подразделяются, как отмечалось выше, в зависимости от природной зоны и климата. Среди климатических курортов мира преобладают лесные (равнинные), они составляют примерно 12,3%, горные — 23,2%, кумысолечебные — около 4,2%. Для каждого типа курорта характерна своя уникальная комбинация климатических и метеорологических факторов (температура, атмосферное давление, количество осадков, солнечная радиация), которые используются с лечебной и профилактической целью. От сочетания таких факторов зависит профиль курорта. Лесные курорты с континентальным климатом, сосновыми лесами показаны людям, страдающим заболеваниями верхних дыхательных путей, астмой, расстройствами нервной системы. На горных курортах, где чистый горный воздух, рекомендуется лечить туберкулез. Наиболее распространенный и популярный тип климатического курорта — приморский. Эти курорты составляют большую часть в структуре климатических курортов мира. Туристы все чаще совмещают отдых на море с эффективным лечением. Такие туры стали сегодня весьма популярными. Например, в Испанию, Италию, в Болгарию и другие страны. Морской климат оказывает закаливающее и оздоровительное влияние на людей с заболеваниями крови, костной ткани, лимфатических желез, обмена веществ и другие.

Кроме основных типов курортов, существуют также переходные типы. Они используют сразу несколько природных лечебных факторов, например, минеральные воды и грязи или климат и минеральные воды. Переходные курорты широко распространены в Европе и все больше привлекают туристов из разных стран. В конце XX — начале XXI вв. широкое распространение получили spa-курорты. Они появляются не только в рекреационных зонах, но и в городах, отелях.

Сертификация представляет собой стороннюю, независимую оценку деятельности санатория экспертами, которые хорошо знают, как должна быть организована эта деятельность для достижения оптимальных результатов. Для здравницы — это возможность получить комплексный, всесторонний анализ своей работы, обнаружить недочеты, понять, что необходимо поменять, улучшить, внедрить. Зачастую проведение сертификации позволяет выйти на новый уровень управления предприятием.

Основные документы, регламентирующие нормы, используемые при работе экспертов:

Перечень курортов России с обоснованием их уникальности по природным лечебным факторам. Методические указания утверждены Минздравом России 22 декабря 1999 г., № 99/228. Для прохождения добровольной сертификации услуг по санаторно-курортному лечению заявитель должен подать заявку в орган по сертификации, который рассмотрит заявку и комплект необходимых документов, представленных заявителем, а затем примет решение по заявке. После чего проводится оценка соответствия и принятие решения о выдаче или отказе в выдаче сертификата соответствия санаторно-курортных услуг требованиям нормативно-правовых документов в сфере санаторно-курортного обслуживания. После чего происходит выдача сертификата соответствия и разрешения на применение знака соответствия. После прохождения санаторием сертификации, проводится инспекционный контроль услуг, представленных на сертификацию. Контроль проводит орган по сертификации, который выдал сертификат, в течение всего срока действия сертификата соответствия, но не реже одного раза в год.

На качество санаторно-курортных услуг оказывают влияние определенные факторы. Давайте рассмотрим и поясним некоторые из них. Прежде всего, надо отметить, что в любой сфере туристской индустрии вопросы качества играют большую роль. Не исключение и санаторно-курортная сфера услуг. Без качественного обслуживания предприятие не сможет добиться своих основных целей. Качество надо поставить и поддерживать на должном уровне, вовремя исправлять недостатки в предоставлении услуг туристам. Важно разработать стратегию улучшения обслуживания клиентов для санаторно-курортного учреждения. В результате исследований были выявлены факторы, влияющие на отношение клиента к санаторию, посещенному ранее, к качеству обслуживания, которое ему было предоставлено. Клиент с первого раза составляет свое мнение о санатории, и от этого уже будет зависеть, приедет ли он во второй раз сюда отдыхать или лечиться, порекомендует ли это учреждение своим друзьям и знакомым и т.д.

Известно, что впервые посетив санаторий, клиент может быть завлечен хорошей рекламой, добротным интерьером или богатым меню, но во второй раз он выбирает санаторий не по внешним признакам, хотя и это немаловажно, а по профессиональной работе персонала и высокому качеству обслуживания, полученному ранее. Качество обслуживания имеет огромное значение. Именно качество оказывает влияние на жизнеспособность и успешность любой организации, не исключение и сфера санаторно-курортных услуг. Санаторий или курорт существуют благодаря реализации туристу качественных туристских продуктов. Именно национальные и международные стандарты сферы услуг являются тем критерием, по которому будет происходить оценка качества обслуживания. Степень удовлетворенности клиента, т.е. соответствие полученного и ожидаемого и будет являться показателем или индикатором качества полученной услуги. Важно, чтобы у клиента вновь возникло желание вернуться и порекомендовать данное санаторно-курортное учреждение своим друзьям и родственникам.

Какие же факторы оказывают влияние на качество обслуживания туристов в санаторно-курортном учреждении? Немаловажное значение имеет состояние самой материально-технической базы предприятия. В санатории должна быть удобная планировка, хороший интерьер и отделка не только номерного фонда, но и помещений для лечения и профилактики, современное медицинское оборудование. Ведь клиент смотрит не только на оснащение номера, ресторана или гостиного холла, но и на медицинское оборудование и оснащение, применяемое для лечения. Номера должны быть оснащены хорошей и удобной мебелью, комплектами высококачественного белья, современным оборудованием, удобными лифтами. Еще одним важным фактором является технология обслуживания. Технология обслуживания должна быть высококлассной и разнообразной. Большое значение имеет своевременная и качественная уборка общественных помещений и жилых номеров. Объекты общественного питания в санаториях играют также большую роль и являются одним из факторов, по которым клиент составляет свое мнение об учреждении. Он оценивает рецепты приготовления блюд и напитков в ресторанах и барах, формы обслуживания, шведский стол, дополнительное питание и т.д. От квалификации, профессионализма и компетентности медицинского и обслуживающего персонала, от его умения обслуживать клиента качественно, проявить к нему внимание и заинтересованность и будет зависеть в целом мнение о санатории или курорте.

Немаловажным фактором на предприятиях сферы туризма и гостеприимства является управление качеством обслуживания. Для этого существует ряд национальных стандартов, согласно которым ведется обучение персонала, его контроль и совершенствование обслуживания всех компонентов деятельности учреждения.

КАКИЕ УСЛОВИЯ ДОЛЖНА ВЫПОЛНИТЬ ОРГАНИЗАЦИЯ, ЧТОБЫ ПУТЕВКУ МОЖНО БЫЛО ОТНЕСТИ НА ЗАТРАТЫ?

Работодатель для того, чтобы поощрить работников, может оплатить для них услуги по организации туризма, санаторно-курортного лечения и отдыха.

Затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха организация учитывает в составе расходов на оплату труда, если соблюдены 5 условий:

1. Работник едет на санаторно-курортное лечение и отдых на территории Российской Федерации, то есть за границу — в Турцию или Испанию — путевки приобретать нельзя.

2. Путевка на санаторно-курортное лечение и отдых приобретена через туроператора или турагенство, то есть работодатель не может купить путевки непосредственно у санатория или выдать работнику деньги, чтобы он самостоятельной купил себе путевку. Организация-работодатель обязана заключить договор о реализации туристского продукта с туроператором или турагентством.

3. Путевки через туроператора можно покупать:

- для работника организации (отражен в штатном расписании, заключен трудовой договор);

- мужа или жены работника;

- матери или отца работника;

- детей работника (в том числе усыновленных) до 18 лет, подопечным работника до 18 лет (должна быть оформлена опека);

- детей работника (в том числе усыновленным) до 24 лет, обучающихся по очной форме обучения в образовательных организациях; для бывших подопечных работника (после прекращения опеки или попечительства) до 24 лет, обучающихся по очной форме обучения в образовательных организациях.

4. Стоимость путевки (размер фактически произведенных расходов) не превышает 50 000 руб. в совокупности за налоговый период на каждого из вышеназванных граждан.

5. У организации не заключены дорогостоящие договоры на добровольное медицинское страхование.

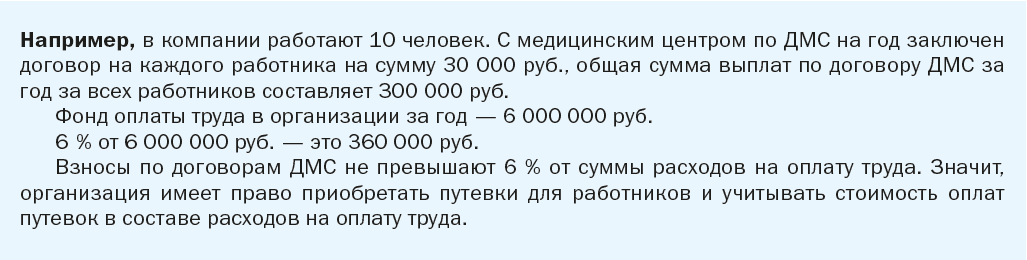

То есть взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, и расходы, указанные в п. 24.2 ст. 255 НК РФ, в совокупности не должны превышать 6 % от суммы расходов на оплату труда.

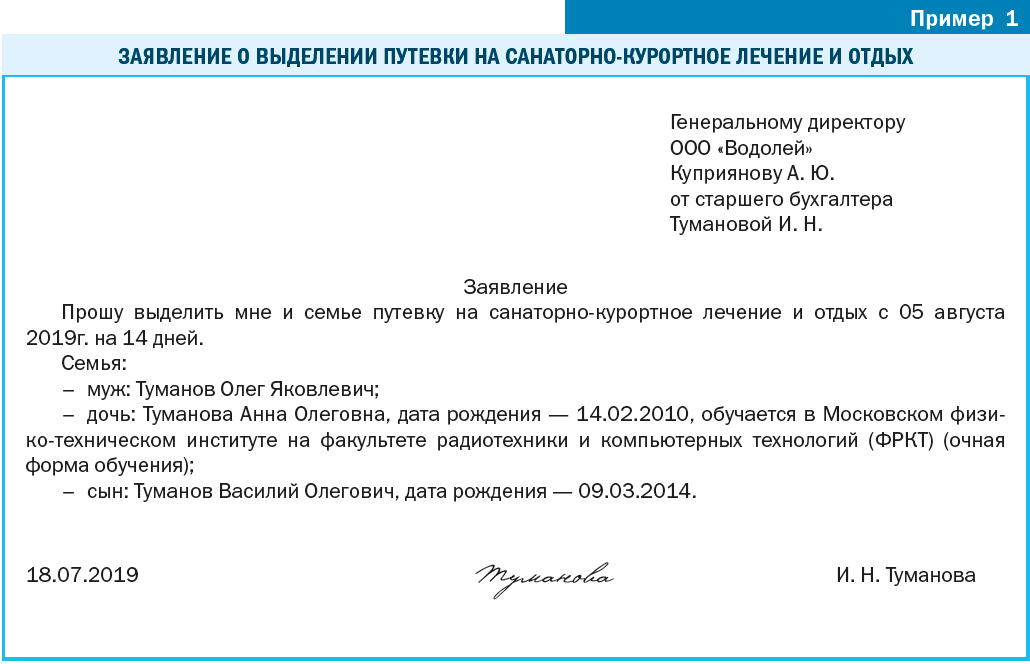

Шаг 1. Работник пишет заявление (пример 1).

К заявлению при необходимости нужно приложить справку из учебного заведения об обучении на очной форме обучения.

Шаг 2. Издается приказ о приобретении путевок на лечение и отдых. На основании заявления работодатель издает приказ.

Шаг 3. Заключаем договор о реализации туристского продукта с туроператором или турагентством.

Шаг 4. Перечисляем стоимость услуг по договору с туроператором с расчетного счета организации на расчетный счет туроператора или турагента.

Министерство здравоохранения Республики Беларусь

Временные рекомендации по профилактике COVID-19

Временные рекомендации по профилактике заноса инфекции COVID-19 в санаторно-курортные организации

В целях минимизации риска заноса и распространения инфекции COVID-19 в санаторно-курортные организации, специалисты Министерства здравоохранения и Республиканского центра по оздоровлению и санаторно-курортному лечению населения разработали следующие санитарно-противоэпидемические рекомендации:

1.Прием отдыхающих осуществлять при наличии информации (справки) об отсутствии контакта с лицом с инфекцией COVID-19 в течение последних 14 дней до даты отъезда, выданной организацией здравоохранения по месту жительства или территориальным центром гигиены и эпидемиологии.

Прием граждан, прибывших из-за рубежа, осуществлять при наличии информации (справки) об отсутствии контакта с лицом с инфекцией COVID-19 в течение последних 14 дней до даты отъезда и отрицательного результата лабораторного обследования на инфекцию COVID-19 (лабораторное исследование должно быть проведено не позднее 2-х дней до прибытия).

2.Предусматривать одномоментный заезд отдыхающих, а также одномоментный выезд, с перерывами между заездами для проведения генеральной уборки и дезинфекции.

3.При наличии в учреждении собственного транспорта, которым оказываются транспортные услуги отдыхающим (трансфер, проведение экскурсий и др.) обеспечить наполняемость транспортного средства с соблюдением принципа дистанцирования. После использования проводить санитарную обработку транспорта.

4.При заезде отдыхающих перед заселением проводить термометрию. Рекомендовано для этих целей использовать бесконтактный термометр. В случае выявления лиц с повышенной температурой тела обеспечить их изоляцию и действовать согласно алгоритму, разработанному и утвержденному в организации. В дальнейшем проводить термометрию всем отдыхающим не реже 1 раза в день, сведения фиксировать в медицинской документации.

5. При регистрации и заезде отдыхающих обеспечить дистанцирование у стойки регистрации путем нанесения сигнальной разметки. Для защиты сотрудников рассмотреть возможность установки защитных экранов.

6.Заселять отдыхающих по одному человеку в номер. Возможно заселение в один номер лиц, прибывших на отдых и оздоровление в составе семьи или с сопровождающими.

7.Организовать ежедневную влажную уборку помещений с использованием бытовых моющих средств и/или дезинфицирующих средств (по вирулицидному режиму), с акцентом на обработке всех поверхностей.

При уборке помещений необходимо тщательно обрабатывать дверные ручки, поручни, кнопки лифтов, столы, стулья, прочие предметы мебели, санитарно-техническое оборудование, телефонные аппараты, панели оргтехники общего пользования и другие предметы, к которым прикасаются люди.

8. Проводить ежедневную дезинфекцию поверхностей оборудования и элементов малых архитектурных форм на улице (спортивные площадки, беседки, лавочки, пляжное оборудование и др.).

9.Организовать регулярное и как можно более частое проветривание помещений и увлажнение воздуха любыми доступными способами. При наличии возможности обеспечить проведение дезинфекции воздуха в соответствии с рекомендациями производителя оборудования.

10. В номерах обеспечить контроль за постоянным наличием мыла, туалетной бумаги.

11.В местах общего доступа (холлы, фойе) обеспечить наличие дозаторов с антисептическим (дезинфицирующим) средством для обработки рук (предпочтительно на спиртовой основе). Необходимо организовать контроль за их регулярной заправкой.

12. Приоритет при организация питания отдыхающих отдавать питанию по номерам либо в столовых (обеденных) залах по системе заказов.

13. В случае питания в столовых (обеденных) залах обеспечить расстановку столов по принципу дистанцирования, обеспечив расстояние между столами не менее 1,5-2 метров. Рекомендуется разграничить между отдыхающими время приема пищи для снижения количества одномоментно находящихся лиц в обеденном зале.

14.При организации питания через линию раздачи, функционировании буфета или магазина на полу нанести сигнальную разметку о необходимости соблюдения дистанции.

15. При наличии на территории организации собственного пляжа провести расстановку пляжного оборудования (шезлонгов и пр.) с соблюдением дистанцирования (не ближе чем 1,5-2 метров друг от друга).

16.Обеспечить оказание медицинских услуг индивидуально, по предварительной записи. Исключить групповое посещение процедур. После каждой процедуры обеспечить проведение дезинфекции поверхностей и проветривание помещения.

17. Ограничить проведение культурно-массовых мероприятий (например, организованных экскурсий) в помещениях и иных закрытых пространствах. Приоритет отдавать мероприятиям на свежем воздухе.

18. При использовании тренажерного зала обеспечить соблюдение дистанции между отдыхающими, в том числе путем расстановки оборудования, не менее 1,5-2 метров. Увеличить кратность уборок с проведением дезинфекции поверхностей и проветривания помещений.

19. Проведение дополнительных мероприятий с учетом особенностей расположения объекта и иных причин (например, ограничение нахождения на территории санитарно-курортной организации посторонних лиц (посетителей), выхода с территории проживающих).

20. При организации питьевого режима в учреждении рекомендовано использовать бутилированную воду в мелкой фасовке.

21. Допуск сотрудников (в том числе работающих по совместительству, персонал клининговых, сервисных организаций и т.п.) к работе осуществлять после контроля за состоянием здоровья (проведение термометрии и опроса о самочувствии). Сведения о результатах контроля фиксировать в журнале за подписью работника. Не допускать к работе лиц с признаками респираторной инфекции (насморк, чихание, кашель, повышенная температура тела и т.д.).

22. Практиковать вахтовый метод работы для персонала, непосредственно связанного с обслуживанием отдыхающих (с организацией проживания работников на территории санаторно-курортного учреждения).

23. Обеспечить возможность соблюдения личной гигиены работниками и посетителями (наличие мыла, одноразовых полотенец, антисептических или дезинфицирующих средств для обработки рук).

24. При непосредственном обслуживании отдыхающих использовать средства индивидуальной защиты органов дыхания. Рекомендовано рассмотреть возможность использования средств индивидуальной защиты органов дыхания всеми работниками организации.

25. Обеспечить в учреждении запас моющих средств и средств дезинфекции, антисептических средств, средств индивидуальной защиты органов дыхания.

26. Разграничить перерывы для отдыха, перерывы на обед между сотрудниками с целью минимизации возможного одновременного нахождения в одном помещении нескольких работников без средств индивидуальной защиты .

Оплата санаторно-курортного лечения сотруднику — это финансовая помощь работодателя, готового потратить средства на восстановление здоровья подчиненных. С 2020 года расходы нанимателя на оплату оздоровительных путевок работников учитывают при исчислении налога на прибыль. Разберемся в тонкостях ситуации.

В прошлом оплата санаторно-курортного лечения работодателем производилась очень редко. Наниматели не могли учесть затраты при налогообложении, поэтому оздоровительные путевки сотрудникам оплачивали крайне редко. С января 2020 года чиновники скорректировали фискальное законодательство. Теперь расходы на оздоровление подчиненных можно включить в затраты при исчислении налога на прибыль и УСН 15 % (п. 24.2 ст. 255 НК РФ ).

Обновления в законодательстве должны привести к нескольким положительным изменениям в жизни налогоплательщиков и экономике страны. Во-первых, это повышение качества жизни трудящихся, а также членов их семей. Во-вторых, это развитие российского туризма. В-третьих, это выгода для работодателя. Ранее возможности учесть затраты при налогообложении ОСНО и УСН не было.

Кому положена путевка

- трудящееся население, то есть сотрудники российских организаций;

- супруги работающих, состоящие в официальном браке. Гражданский муж или жена не смогут получить оплату путевки на санаторно-курортное лечение за счет работодателя;

- кровные дети, а также усыновленные, в возрасте до 18 лет. Либо дети в возрасте до 24 лет, находящиеся на очной форме обучения;

- несовершеннолетние иждивенцы, которые находятся на попечении работающих;

- бывшие подопечные работников, которые уже достигли совершеннолетия, но обучаются на очных формах в образовательных учреждениях. То есть бывшие иждивенцы до 24 лет;

- престарелые родители трудящихся граждан.

Помимо условий о близком родстве, необходимо учитывать и другие требования и правила, как оплачивается санаторно-курортное лечение на работе.

Условия оплаты оздоровления за счет работодателя

Законодатели определили несколько важных требований, которые придется соблюсти, чтобы получить льготы по налогообложению. К таковым относят следующие.

- Льгота на оплату санаторно-курортного лечения предусмотрена только в отношении российского туризма и оздоровления. Заключить договор на санаторно-курортное лечение за пределами РФ допускается, но при этом право на привилегию по налогообложению утрачивается.

- Получить льготу по налогообложению можно только при условии, что расходы оплачивает сам работодатель. Например, если работник приобрел путевку самостоятельно и потом требует компенсировать затраты, то компании эти траты не учтут при налогообложении. Хотя компенсация санаторно-курортного лечения работодателем возможна, например, за счет чистой прибыли компании.

- У привилегии есть ограничение по сумме. На одного работника в год положено не более 50 000 рублей. И это не единственное ограничение. В совокупности затраты на оздоровление работников вместе с тратами на добровольное медицинское страхование не могут превышать 6 % от фонда оплаты труда. Если сумма превысила допустимые 6 %, то зачесть траты при налогообложении нельзя.

- Нововведения распространяются не только на санаторно-курортное лечение работников, но и на организацию отдыха подчиненных, а также на услуги по туризму. Важно правильно составить договор между нанимателем и турагентом или туроператором.

Памятка для работодателя

Наниматель заключил договор с туроператором на оплату оздоровления подчиненных.

Затраты на оплату можно учесть при налогообложении по ОСНО и УСН 15 % в предельно допустимых значениях.

Работник приобрел путевку самостоятельно, а работодатель компенсировал расходы.

Траты компании нельзя учесть при налогообложении. К тому же такие издержки подлежат дополнительным налоговым обязательствам в виде страховых взносов, уплачиваемых за счет нанимателя.

Компания выделила денежные средства работнику на приобретение путевки.

Важен вид финансового стимулирования работника. Например, если это материальная помощь, то необлагаемыми считаются лишь 4000 рублей от всей суммы. С остальных денег придется удержать НДФЛ и заплатить страховые взносы.

Премии и иные вознаграждения на оплату санаторно-курортного лечения подчиненных не могут быть учтены в качестве льготы и подлежат обложению по полной программе.

Что можно включить в затраты

Состав затрат, которые включены в налоговую льготу, ограничен. Но в путевку, помимо лечения, можно включить дополнительные услуги.

Расходы, учитываемые при налогообложении:

- Услуги по лечению и оздоровлению.

- Проживание, питание, отдых.

- Проезд до места проведения оздоровления, отдыха или туризма и обратно.

- Экскурсионные программы и услуги.

Все виды трат должны быть четко оговорены в договоре с туроператором. В противном случае зачесть издержки не получится. Например, если сотрудник самостоятельно приобретал экскурсии, то компенсировать эти суммы ему никто не обязан.

Налогообложение санаторно-курортных путевок сотрудникам при ОСНО и УСН

Зачесть траты в состав издержек по налогу на прибыль и УСН допускается только при соблюдении указанных условий и требований. Любые другие виды оплаты санаторно-курортного лечения, отдыха, туризма и оздоровления сотрудников и членов их семей не учитывается при налогообложении.

Все траты компании должны быть подтверждены документально. ФНС вправе запросить документы для камеральной проверки. Если документацию не предоставить, то налоговики выставят штраф в сумме 200 рублей за каждый непредоставленный документ. А главное — льготное налогообложение расходов на санаторно-курортное лечение признают необоснованным, доначислят налог и штраф до 40 % от неуплаченной суммы.

Оплата санаторно-курортного лечения сотруднику при УСН 6 % (доходы) нельзя учесть в составе расходов. Режим налогообложения УСН 6 % не предусматривает уменьшение суммы доходов на суммы фактических издержек экономического субъекта.

Страховые взносы

Если работодатель оплачивает путевку за самого работника, то страховые взносы на санаторно-курортное лечение придется начислить. Тарифы для начисления общие, то есть те, которые организация применяет к заработной плате сотрудников. В отношении путевок, которые приобретены для близких родственников подчиненных, страховое обеспечение начислять не нужно.

Мнения судов по этому поводу отличаются от позиции налоговых органов. Судьи признают такие расходы компании не облагаемыми страховыми взносами (Постановление Арбитражного суда Северо-Западного округа от 20.06.2017 № Ф07-5516/2017, Определение Верховного Суда РФ от 03.11.2017 № 309-КГ17-15716). Свою позицию представители судебной системы обосновывали положениями недействующего закона № 212-ФЗ. Налоговики, ссылаясь на то, что закон № 212-ФЗ утратил силу, считают позицию неправомерной (Письмо от 14.09.2017 № БС-4-11/18312@). Следовательно, платить страховые взносы придется. Либо доказывать свою позицию в суде.

Подоходный налог

С НДФЛ ситуация иная. Подоходный налог не нужно удерживать ни с суммы компенсации работникам, ни с суммы оплаты за путевку на санаторно-курортное лечение. Но только при соблюдении следующих условий:

- Путевка оплачена за счет средств работодателя, полученных от предпринимательской деятельности, и не учитывается при исчислении налога на прибыль или УСН 15 % (п. 29 ст. 270 НК РФ ) либо оплачена за счет средств ФСС.

- Услуги предоставляет российская компания, занимающаяся санаторно-курортным лечением и(или) оздоровлением.

- Путевка не является туристическим продуктом. Но есть исключения в отношении туристских путевок для детей до 16 лет.

- Имеются подтверждающие платежные документы: договор или контракт, чеки, квитанции, акт об оказании услуг.

Освобождение от НДФЛ налогообложения санаторно-курортных путевок сотрудникам не распространяется на суммы комиссионных сборов и стоимость проезда к месту лечения. Например, комиссия, уплаченная агенту при заключении договора на покупку оздоровительной путевки, должна быть обложена НДФЛ (Письмо ФНС России от 25.07.2014 № БС-4-11/14505). Также и сумма проездных билетов всеми видами транспорта включена в расчет подоходного налога (Письмо Минфина России от 28.09.2016 № 03-04-05/56564).

Облагайте НДФЛ компенсацию отдыха и оздоровления работника, которая была предоставлена вместо оплаты самого санаторно-курортного лечения. Например, судьям положены ежегодные оздоровительные путевки. При отказе от поездки судье начисляется компенсация за путевку. С данной компенсации нужно удержать НДФЛ (Письмо ФНС России от 25.09.2015 № БС-4-11/16812).

Читайте также: