Рынок репо сша что это

Обновлено: 18.09.2024

Операции репо для российских коммерческих банков являются новым видом операций с ценными бумагами, но довольно широко используемым как коммерческими банками, так и финансовыми компаниями и другими участниками фондового рынка. Рынок репо, несмотря на возникновение сложности на финансовом рынке, имеет объективные перспективы развития и постепенно может стать одним из его секторов.

Операция репо имеют важное макроэкономическое значение, которое заключается в их применении для управления ликвидностью банковской системы.

Эта сфера использования операций репо чрезвычайно важна потому, что расширяет круг операций на открытом рынке, позволяет более гибко и с наименьшими затратами достигать необходимых целей. Коммерческие банки получают возможность с меньшим риском размещать временные свободные ресурсы, а ЦБ РФ проще сглаживать возникающие колебания.

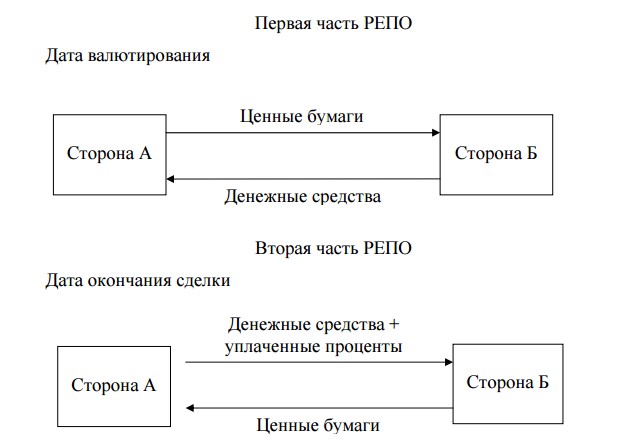

РЕПО – финансовая операция, состоящая из двух частей. Одна из участвующих в сделке сторон продает ценные бумаги другой стороне и в то же время берет на себя обязательство выкупить указанные ценные бумаги в определенную дату или по требованию второй стороны. 1

Обязательству на обратную покупку соответствует обязательство на обратную продажу, которое принимает на себя вторая сторона. Обратная покупка ценных бумаг осуществляется по цене, отличной от цены первоначальной продажи. Разница между ценами и представляет тот доход,

который должна получить сторона, выступившая в качестве покупателя ценных бумаг (продавца денежных средств) в первой части репо. На практике доход продавца позволяет сопоставлять эффективность проведения операции репо с другими финансовыми операциями.

Обратное репо означает ту же самую сделку, но с позиции покупателя ценных бумаг в первой части репо.

Операции репо, как правило, проводятся на основе заключенного между сторонами договора.

Существует и еще одно определение операции репо 1 – кредит, обеспеченный ценными бумагами или кредитование по "залог" ценных бумаг.

В зависимости от срока действия репо делятся на три вида: ночные (на один день), открытые (срок операции точно не установлен), срочные (более чем на один день, с фиксированным сроком, например семь дней). Со срочностью репо связана и процентная ставка.

Следки репо различаются не только по срокам и ставке, но и по порядку движения ценных бумаг, по которым заключен договор репо, т.е. по месту хранения ценных бумаг.

Практика функционирования рынка репо США показывает, что стороны в договоре репо, как правило. Используют один из трех вариантов перемещения и хранения ценных бумаг.

Первый вариант предусматривает, что ценные бумаги, купленные в первой части репо, переводятся покупателю ценных бумаг. В этом случае покупатель ценных бумаг минимизирует свой кредитный риск. Недостатком этого вида репо является то, что в отдельных случаях издержки по переводу бумаг могут быть довольно значительными.

Во втором варианте ценные бумаги переводятся в пользу третьей стороны по операции репо. Данный вид репо получил название "трехстороннее репо". Третья сторона по договору репо несет определенные обязательства перед непосредственными участниками сделки: проверяет вид ценных бумаг, перечисленных одной стороной другой стороне; отслеживает состояние маржи и при необходимости требует дополнительных перечислений. Поскольку оба счета (по деньгам и по бумагам) находятся у третьего участника, издержки по переводу средств в данном случае значительно минимизируются. Третья сторона в данном случае выступает гарантом правильного исполнения договора репо и получает определенное вознаграждение за оказанные услуги.

Третий вариант отличается от предыдущих тем, что ценные бумаги остаются у их продавца по первой части договора репо, который становится хранителем ценных бумаг для покупателя. Данный вид репо традиционно называется "доверительное репо" и характеризуется минимальными издержками по переводу ценных бумаг; самым высоким уровнем кредитного риска. При этом продавец ценных бумаг должен вести раздельный учет собственных ценных бумаг и тех, которые ему уже не принадлежат.

При проведении операции репо предусматривается возможность обратной покупки ценных бумаг, отличающихся от тех, которые были куплены в первой части репо, т.е. возможность замещения другими ценными бумагами. Право замещения реализуется посредством указания и описания в договор ценных бумаг – заменителей.

Коммерческие банки проводят операции репо с ценными бумагами, имеющими официальную котировку на фондовых биржах, а именно:

государственными ценными бумагами;

ценными бумагами, гарантированными государством;

первоклассными коммерчески векселями;

акциями и облигациями крупных промышленных компаний и банков, обращаемых на бирже;

Если ценные бумаги не котируются на бирже, то оценка их стоимости осуществляется самим банком на основе: публикуемых балансов и финансовых отчетов; справок организаций, специализирующихся на сборе подобной информации, в том числе правительственных и т.д.

Цена приобретения ценных бумаг коммерческим банком у участника фондового рынка зависит от их вида, надежности, ликвидности, срока действия

соглашения репо и обычно составляет 50-90% от рыночной стоимости этих ценных бумаг на момент заключения сделки. Другими словами, осуществляется дисконтирование рыночной стоимости пакета ценных бумаг. По окончании срока действия соглашения участник фондового рынка выкупает свои ценные бумаги.

Участники фондового рынка заинтересованы в проведении операций репо в случаях, когда имеющиеся в его распоряжении ценные бумаги не имеют тенденции к росту цены; не желают реализовывать эти ценные бумаги; нуждаются в оборотном капитале для операций на тех ценных бумагах, к которым рынок проявляет наибольший интерес

Коммерческие банки в настоящее время заинтересованы в проведении данной операции преимущественно для поддержания ликвидности баланса.

ДЕПО-операция оборотная операции РЕПО., т.е. представляет собой покупку ценных бумаг по курсу дня с условием обратной продажи их через определенный срок по пониженному курсу. 1

1.6 Основные формы работы российских коммерческих банков на мировом рынке ценных бумаг

Возможность работы российских финансовых институтов на мировом рынке ценных бумаг служит необходимым условием развития рыночной экономики России, поскольку стимулирует развитие инвестиционных проектов в России, связанных с вложением частного капитала в её экономику. Это связано с интенсивным накоплением капитала под высокие гарантии западной рыночной экономики.

Существуют две возможные формы взаимодействия российских финансовых операторов с мировым рынком ценных бумаг: через корреспондентские счета и с помощью кастодиум - групп. Первая форма показана на рис. 3(Приложение 3). 1

Следует отметить, что на счетах иностранных банков уже имеются активы российских банков, составляющие, по оценкам различных экспертов, весомую долю европейских активов – от 60 до 100 млрд. долл. Поскольку в России, в основном работает первая схема, то значительная часть активов, принадлежащих российским банкам, работает, прежде всего, на иностранных брокеров и посредников, использующих российские активы в составе иностранного капитала для спекуляций на мировом финансовом рынке.

Вторая форма взаимодействия российских банков с мировым рынком ценных бумаг показана на рис. 4 (Приложение 4). 1 На этом рисунке банк Xпредставляет изолированный от мирового рынок российского капитала. Этот капитал перемещается (или не перемещается в случае зачета взаимных услуг) на счетах тех западных банков, которые устанавливают договорные отношения о взаимном оказании услуг с российскими банками. Осуществляется это в рамках законодательства тех стран, где находятся банки- партнеры. Российскому партнеру предлагается перечень услуг в рамках мировой системы Кастодиум - сервиса.

Под Кастодиум - сервисом понимается способность системы оптимально размещать средства (как собственные, так и заемные) в ценные бумаги, хранить под проценты ценные бумаги в депозитарии банка на мультивалютных счетах, повышать доходность портфеля ценных бумаг в заданное время и в заданных пределах, способствовать обратному зачислению средств от продажи ценных бумаг, а также сбору, фиксации и предоставлению данных по реестру вкладчиков. Кастодиум – сервис выгоден обеим сторонам. Он требует документального подтверждение оказания услуг партнером в течение времени, установленного договором между партнерами. Каждая операция страхуется либо страховыми компаниями, либо депозитными вкладами участников сделки на счетах банков, входящих в состав системы INTERSETTLE.Управление депозитарием может осуществляться как банком X, так и банком Y . Это определяется договором между партнерами.

Центральной фигурой в Кастодиум – сервисной группе является брокер-исполнитель (игрок). Он осуществляет отбор, обработку и анализ информации о торгах на рынке ценных бумаг и о часовых кредитах на рынке капитала и принимает решение о вложении средств своих клиентов в портфель ценных бумаг, прогнозирует достижение максимальной доходности за установленное время. Брокер может по заданию своих клиентов заполнить либо консервативный портфель, состоящий из акций, государственных краткосрочных облигаций с начислением процентов в пределах 10, либо портфель с высокой доходностью (превышающей 40%), но с большим риском недобрать эти проценты.

Российские партнеры в процессе взаимодействия с брокерами получают опыт работы с иностранными ценными бумагами на мировом финансовом рынке, управление счетами не на основе инструкции, а с помощью компьютерных систем. Кроме того, использование в операциях на мировом рынке ценных бумаг краткосрочных кредитов с низкими процентными ставками иностранных инвесторов позволяет существенно ускорить заполнение и рост доходности портфеля ценных бумаг. С учетом преобладающей доли часовых и суточных кредитов в общем, балансе рынка капитала все платежи осуществляются по клиринговым схемам. Основной системой межбанковских расчетов здесь является система SIC.

Похожие страницы:

Сущность рынка ценных бумаг

. рынка ценных бумаг занимают самоуправляемые организации, которые являются объединениями профессиональных участников рынка ценных бумаг. Частной деятельностью на рынке ценных бумаг . рынка ценных бумаг, инвестиционные фонды и компании, коммерческие банки, .

Инвестиционная политика банков -

. банков на рынке ценных бумаг. //Рынок ценных бумаг, № 9, 1994, с.31. 14. Регулирование рынка ценных бумаг. Сборник нормативных документов. Специальный выпуск журнала “Рынок ценных бумаг .

Функции и операции коммерческих банков

. (например, США) действия наших коммерческих банков на рынке ценных бумаг не ограничиваются. Они могут производить . Э., Коттер Р., Гилл Э., Смит Р. Комерческие банки. М., 1999. Управление деятельностью коммерческого банка (банковский менеджмент) / Под .

Теоретические основы формирования банковских услуг комерческого банка

. банки оперативно выполняют заявки клиентов на покупку-продажу ценных бумаг, как на московском фондовом рынке, так и на . всей территории России. Преимуществом некоторых коммерческих банков .

Курс лекций по Организации деятельности коммерческого банка

. 15 ОРГАНИЗАЦИЯ КОРРЕСПОНДЕНТСКИХ ОТНОШЕНИЙ МЕЖДУ КОМЕРЧЕСКИМИ БАНКАМИ. Литература Лаврушин «Банковское дело. Экспресс . с клиентом при операциях на рынке ценных бумаг - деятельность реестродержателя и другое Для банков, которые являются ядром .

Сорокина Лариса Николаевна 1 , Сафошкин Валерий Дмитриевич 2

1 Российский государственный социальный университет, кандидат экономических наук, доцент кафедры "Финансы и кредит"

2 Российский государственный социальный университет, магистрант кафедры "Финансы и кредит"

Аннотация

В данной статье рассмотрены основные особенности операций РЕПО на биржевом и внебиржевом рынке. Проведен анализ преимуществ и недостатков существующих видов операций РЕПО, показаны основные риски, а также выявлены текущие тенденции развития рынка РЕПО.

Sorokina Larisa Nikolaevna 1 , Safoshkin Valeriy Dmitriyevich 2

1 Russian State Social University, PhD, associate professor of the department "Finance and Credit"

2 Russian State Social University, master of the department of "Finance and Credit"

Abstract

In this article the main features of repo operations in the exchange and off-exchange market are considered. The analysis of advantages and shortcomings of the existing types of repo operations is carried out, the main risks are shown, and also the current tendencies of development of repo market are revealed.

Рисунок 1. Схема проведения операции РЕПО

Основным критерием классификации сделок РЕПО является место заключения:

Внебиржевые сделки РЕПО осуществляются напрямую между контрагентами на основании разовых или генеральных соглашений. Данный вид сделок содержит все виды рисков, присущих операциям РЕПО:

a) Кредитный риск: риск на контрагента, риск на эмитента ценных бумаг.

b) Рыночный риск: риск изменения цены актива.

c) Процентный риск: неблагоприятное изменение процентных ставок в течение периода действия сделки.

d) Прочие виды рисков: операционный, правовой.

Для непрофессиональных участников рынка ценных бумаг заключение внебиржевых сделок является зачастую единственной возможностью проводить операции РЕПО по причине того, что доступ к торгам для них закрыт. К значительному преимуществу внебиржевых сделок можно отнести отсутствие биржевой комиссии и отсутствие ограничений по обеспечению и времени исполнения.

Биржевые сделки РЕПО в РФ заключаются на торговой площадке ММВБ – РТС. На сегодняшний день на бирже проводятся следующие виды операций РЕПО:

1) РЕПО с Центральным Банком

Одним из важнейших каналов предоставления ликвидности банковской сфере является проведение операций РЕПО с Центральным Банком в форме недельных аукционов и сделок овернайт по фиксированной ставке. Следует отметить тот факт, что на сегодняшний день объемы предоставления денежных средств оказывают значительное влияние на формирование ставок на денежном рынке.

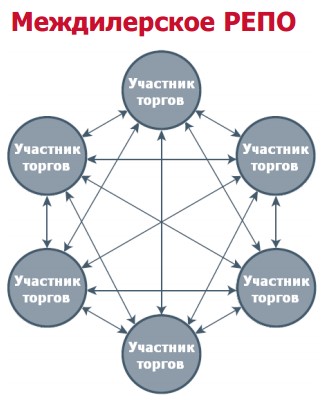

2) Междилерское РЕПО

Заключение операций между контрагентами на торговой площадке упрощает проведение расчетов и клиринга, а также позволяет более эффективно управлять рисками засчёт таких инструментов как начальный дисконт, система компенсационных взносов (поддержание маржи) и многими другими.

Рисунок 2. Схема проведения операции междилерского РЕПО

Рисунок 3. Схема проведения операции РЕПО с ЦК

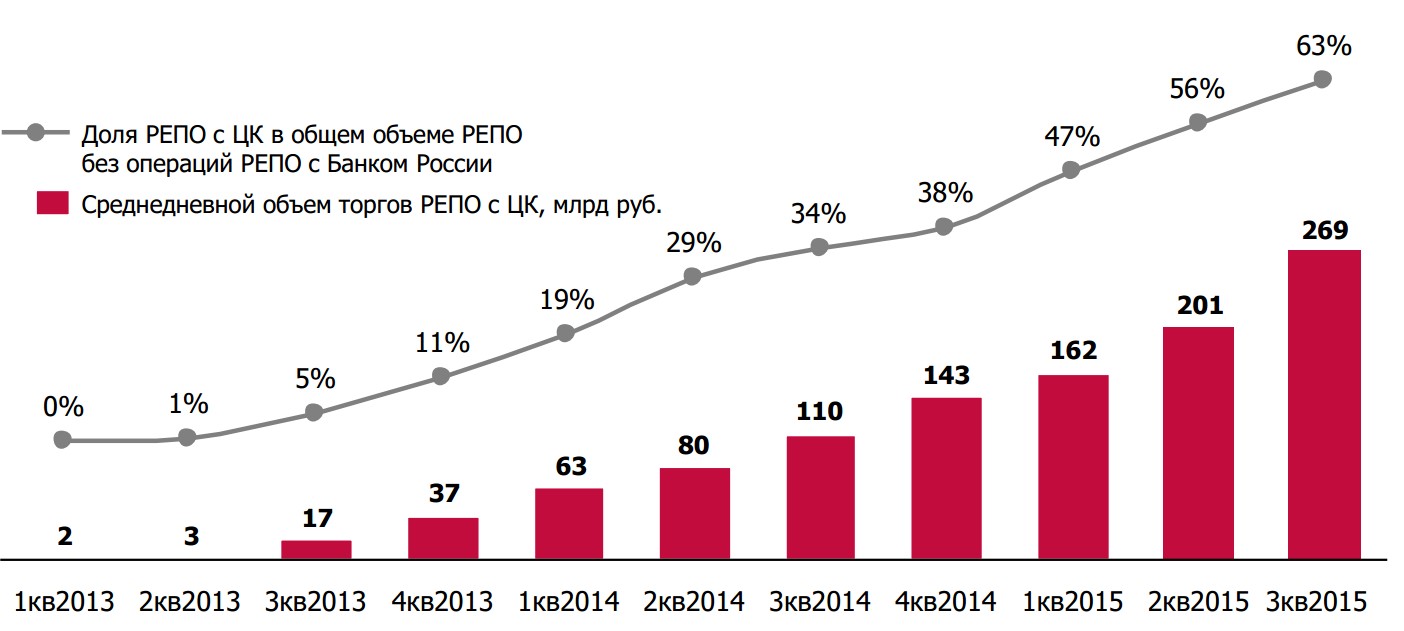

Данный вид операций в сегодняшних реалиях выглядит наиболее перспективным по причине своих преимуществ, а именно сведения к минимуму кредитного и рыночного рисков по сделкам.

Принимая во внимание все преимущества РЕПО с ЦК, многие участники рынка видят будущее именно за этим видом операций. Подтверждением этому может служить феноменальный рост среднедневных объемов торгов и их долю в общем объеме операций РЕПО.

Рисунок 4. Среднедневной объем РЕПО с ЦК, млрд. руб.

© Если вы обнаружили нарушение авторских или смежных прав, пожалуйста, незамедлительно сообщите нам об этом по электронной почте или через форму обратной связи.

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Вы должны авторизоваться, чтобы оставить комментарий.

Компании, активно ведущие бизнес, сталкиваются с необходимостью размещения краткосрочной ликвидности, так сказать размещения рублей на один-три дня. И, к сожалению, для них чаще всего финансовые и генеральные директора выбирают самое простое, но не самое эффективное решение в виде депозита до востребования или же овернайта.

Я говорю, что данные сделки эффективнее, потому что денежный рынок реагирует на конъектуру рынка и на ключевую ставку. Так, 23 июля 2021 года совет директоров Банка России принял решение повысить ключевую ставку на 100 б.п. до 6,5% годовых. Повышение ключевой ставки оказывает влияние и на кредитные, и депозитные ставки банков. Так в первую очередь начинают повышаться ставки на корпоративные кредиты, в среднем на 50-80%, а затем и меняются ставки на депозиты в среднем на 40%. Это значит, что банковские депозиты отреагируют на повышение ключевой ставки с задержкой.

Денежный рынок реагирует практически моментально на изменение ключевой ставки ЦБ, это видно на РЕПО с ЦК 1 день с базовым активом ОФЗ-ПД 26233 18/07/2035. Так после повышения ставки доходность по размещению составила 7% годовых на 29 июля 2021 года.

И я решил написать эту статью по той причине, что 10 сентября 2021 года состоится очередное собрание директоров Банка России и, как прогнозируют аналитики, ставка будет вновь увеличена до 7% на 50 б.п., что позволит, предположительно, увеличить ставки по СВОП до 7,5-8% и РЕПО с ЦК до 7%.

Итак, теперь про сделки СВОП и РЕПО с ЦК, все по порядку.

СВОП. Это торгово-финансовая обменная операция в виде обмена активами, в которой заключение сделки о покупке валюты сопровождается заключением сделки об обратной продаже той же валюты через определенный срок на тех же или иных условиях.

Дело в том, что на бирже валюта торгуется в двух видах, это TOD (today, сделка исполняется сегодня) и TOM (tomorrow, сделка с исполнением завтра). И между этими двумя сделками есть разница. Именно размещая деньги в СВОП вы и зарабатываете на этой разнице. Так же можно узнать заранее ставку, под которую вы размещаете свои рубли, так на момент написания статьи ставка вчерашнего дня (23.08.2021 валюта EUR) 7,06%, а сегодня уже ставка 6,92%, и она котируется на бирже и меняется каждый день (данные Московской биржи).

К примеру, возьму ОФЗ 29014, ставка по которой 6,5% (данные Московской биржи). И теперь предлагаю вам сравнить эти ставки со ставками, под которые вы размещаете деньги своей компании в банках на овернайты. Различия есть? А то как же! В лучшую ли сторону? Как же вам проводить такие сделки? Как вам оптимизировать ваше размещение? И выигрывать от возможного повышения ключевой ставки ЦБ РФ?

Для этого необходимо для своей компании выбрать брокерскую компанию и открыть брокерский счет и можно приступать. Лимит входа в данную сделку варьируется от брокера к брокеру, как и брокерская комиссия. И помните, что открытие брокерского счета для юридических лиц чуть сложнее, чем для физиков. Поэтому если хотите грамотно и доходно разместить деньги компании, то стоит заранее заняться этим вопросом.

В любом случае данная статья не является инвестиционной рекомендацией, а служит лишь для общего ознакомления. Всем достатка и удачи!

Очередной важный инструмент в мире финансов, который позволяет решать разного рода проблемы: от кредитования участников рынка до корректировки ликвидности в системе.

РЕПО (от англ. repurchase agreement, repo) – сделка по продаже (купле) ценных бумаг с обязательным условием выполнения обратной сделки, по купле (продажи) ценных бумаг через заранее оговоренный срок по заранее согласованной цене. Состоит сделка РЕПО из двух частей: первая – это сделка с наличными ценными бумагами, вторая – это форвардная сделка (сделка, которая будет заключена в будущем). Ценными бумагами могут выступать: облигаций, векселей, депозитных сертификатов и т.д.

Как Вы можете заметить, РЕПО представляет собой некий аналог кредитования под залог. Самое удобное в РЕПО то, что не нужно контрагентам тратить огромное количество времени и денег на бюрократические операции (оценка имущества, нотариусы и т. д). Контракты РЕПО, если они биржевые, то они строго стандартизированы и сильно упрощают всем жизнь.

Виды сделок РЕПО:

Прямое РЕПО – сделка по продаже ценных бумаг с обязательным условием выполнения обратной сделки, по купле ценных бумаг через заранее оговоренный срок по заранее согласованной цене;

Обратное РЕПО – сделка по купле ценных бумаг с обязательным условием выполнения обратной сделки, по продаже ценных бумаг через заранее оговоренный срок по заранее согласованной цене.

По сроку существования:

- Внутридневные – первая и вторая часть сделки происходят в один день;

- Overnight (Овернайт) – первая часть сделки происходит сегодня, вторая на следующий день;

- Действующие – с фиксированным сроком исполнения второй части сделки, но еще не наступившей;

- Открытые – срок исполнения второй части сделки не определен.

По ограничении прав

Все сделки РЕПО обеспеченны, но условия сделки могут включать следующие условия:

- С блокировкой обеспечения – права на ценные бумаги первоначальным покупателем по первой части сделки ограничены;

- Без блокировки обеспечения – без всяких ограничений.

По месту заключения сделки:

- Биржевые – контракты, заключаемые на биржевом рынке (строго стандартизированы);

- Внебиржевые – заключаются вне биржи, сделка может иметь любые параметры.

Заключение сделок РЕПО на биржевом рынке России

Внебиржевых сделок РЕПО в нашей стране заключается гораздо меньше, чем биржевых, поэтому наше внимание мы сосредоточим на последних.

Как видно, объем рынка за восемь лет вырос примерно в 5 раз.

На бирже достаточно много участников, которые потенциально могут выступить контрагентами в сделке, это:

- Междилерское РЕПО – контрагентами могут выступать дилеры, за исключением ЦБ РФ, ЦК, Минфина. В основном это профессиональные участники рынка ценных бумаг, у которых имеется избыток или нехватка ликвидности.

Какие основные плюсы (+):

- Более 1800 ценных бумаг доступно для заключения контрактов;

- Доступно для более широкого круга дилеров.

- Валюта расчета - рубли, доллары, евро;

- Срок жизни контракта - от 1 до 365 дней, также можно заключать сделки внутридневные;

- Наличие дисконта к расчетной цене;

- Возможность выставление компенсационных взносов;

Какие основные плюсы (+):

- Доступно для более широкого круга лиц;

- Крайне удобное и технологичное решение для многих участников рынка.

На основе РЕПО с ЦК многие брокеры и инвестиционные дома делают различного рода продукты для инвесторов:

- Размещение временно свободных средств через операцию РЕПО (аналог банковского депозита). Средства размещаются, как правило, на короткий промежуток времени, и ставка по ним выше, чем банковский депозит;

- Получение дополнительного финансирования по имеющимся бумагам (бумаги временно продаются на срок договора РЕПО);

- Порог входа на сегодняшний день - от 1 млн. руб.

- РЕПО с ЦБ РФ – контрагентом выступает Центральный Банк РФ. Основная цель такого РЕПО со стороны ЦБ, это непосредственная настройка ликвидности в системе, увеличение количества таких сделок на постоянной основе при структурном дефиците ликвидности и точечный выход на рынок в период избытка денежного предложения.

Объем такого РЕПО достаточно низок по сравнению с другими, т.к. проводится не регулярно, и ставки, как правило, высоки.

Какие основные плюсы (+):

- Когда на рынке случается кризис, то ЦБ, как правило, служит последним источником ликвидности.

- Список бумаг, подходящих для РЕПО, называется ломбардным списком и публикуется на сайте ЦБ;

- Сделки могут совершать только кредитные организации российского происхождения и предварительно заключившие договор с ЦБ;

- Параметры операций определяются ЦБ, заявки идут адресные и только в адрес ЦБ, расчеты можно производить в рублях, долларах, евро.

- РЕПО с КСУ – относительно новый на российском рынке вид РЕПО, который уже сейчас показывает значительные объемы торгов. Основной смысл таков, что участники рынка формируют пул активов путем перечисления в него своих активов, а взамен получают КСУ, обеспеченный пулом.

Клиринговый сертификат участия (КСУ) – предъявительская документарная неэмиссионная ценная бумага с обязательным централизованным хранением, относящаяся к определенному пулу.

Какие основные плюсы (+):

- Сохранение права на внесенные в имущество пула активы (право голоса по акциям, облигациям, получение дохода (дивидендов);

- Онлайн замена активов в пуле;

- Портфельное маржирование активов.

Вывод:

Как можно увидеть из статьи, сделка РЕПО очень напоминает сделку в ломбарде в обычной жизни. Принцип тот же самый, только происходит РЕПО, как правило, на бирже, сделки ведутся с деньгами и ценными бумагами, все чисто и прозрачно.

Выполняет РЕПО главные свои функции: предоставление ликвидности в нужный период времени участникам рынка и ее абсорбацию в период структурного профицита. Для розничных инвесторов инструмент РЕПО может быть интересен, как альтернатива банковскому депозиту на короткий срок с повышенной ставкой.

Читайте также: