Стоит ли брать ипотеку в казахстане

Обновлено: 18.09.2024

Уже в декабре ипотека подорожает. Сказывается отложенный эффект от регулярного повышения ключевой ставки. Под какой процент будут выдавать кредиты и как изменятся цены на недвижимость?

Фото © ТАСС / Пименов Роман

На сколько вырастут ставки по ипотеке в декабре

Сбербанк повысил ставки до 8,8% и 9,1% по строящемуся и готовому жилью соответственно. Остальные банки вслед за лидером начинают активный пересмотр своих ипотечных программ. В перспективе рост ставок может дойти до 10–11%. Такой прогноз сделал заместитель генерального директора агрегатора "ДомДа" Дмитрий Екимов.

— Ставки вырастут соразмерно решению ЦБ РФ и поднятию им учётной процентной ставки. Собственно говоря, то, что мы видим сейчас, является отложенным эффектом прошлого решения регулятора. В большей степени рост ставок затронет вторичное жильё, так как здесь банковские риски являются наибольшими, и ипотеку на ИЖС и участки (тут банки пока вообще имеют смутное представление об оценке объектов и считают их просто неликвидными, поэтому занижают стоимость), — рассказала ведущий эксперт BuyBuyHouse Марина Лашкевич.

Ключ к пониманию ситуации с ипотекой в том, что банки начинают закладывать в цены будущие сценарии подъёма ключевой ставки ЦБ. И ожидания эти крайне негативны для потенциальных заёмщиков, поскольку топовые российские банки ждут повышения ставки в первом полугодии 2022 года до 9,5–10% годовых. Об этом рассказал эксперт рынка недвижимости Академии управления финансами и инвестициями Алексей Кричевский.

Соответственно, жилищные кредиты, по его мнению, могут легко взлететь до 12+% годовых. Особенно после того, как завершится льготная ипотека, а ресурсы застройщиков и банков по совместным акциям, предлагающим ставку в 6–7% годовых, будут исчерпаны.

С 1 января вырастут пособия: Сколько они составят и кто получит повышенные доплаты

Как ипотека повлияет на стоимость квартир

На первичном рынке цены на жильё будут медленно расти до Нового года. Покупатели будут стараться приобрести жильё до очередного повышения ключевой ставки ЦБ. Также, несмотря на предельно высокие цены на недвижимость, спрос будет подогреваться субсидированием девелоперами банковских ставок по ипотеке, традиционными новогодними скидками и различными маркетинговыми инструментами. Такой прогноз дал руководитель аналитического центра "ИНКОМ-Недвижимость" Дмитрий Таганов.

— За последний месяц банки заявили о повышении ставок по ипотеке и вкладам. Базовая ставка достигла 10% годовых, а в некоторых банках стала даже выше — это психологическая отметка для классического заёмщика. Однако сохраняются некоторые льготные программы. Кроме того, на рынке ещё есть некоторое количество покупателей с одобренными кредитами по старым ставкам. Поэтому до Нового года мы не прогнозируем каких-то серьёзных изменений — спрос и цены на вторичном рынке останутся на прежнем уровне. В дальнейшем ситуация будет меняться, — рассказал директор департамента вторичного рынка "ИНКОМ-Недвижимости" Сергей Шлома.

На стоимости квартир повышение ставок по ипотеке отразится в рамках инфляции. Сейчас активизируется сезонный спрос, поэтому застройщики стимулируют его скидками. Те, кто может позволить себе покупку недвижимости в ноябре, сделают это в ближайшее время. Такое мнение высказала Марина Лашкевич.

По её словам, движущей силой ипотеки выступают льготные программы, где рост ставки банка компенсирует государство, поэтому значимого влияния в краткосрочном периоде рост учётной ставки не окажет. Что будет в долгосрочном периоде — покажет I квартал 2022 года.

— Происходящее сейчас очень логично — Центробанк повышает ключевую ставку на фоне роста инфляции, в свою очередь, банки реагируют на это повышением ставок по ипотеке. Если банки примут решение ещё повысить ставки, то это затронет все сегменты недвижимости, так как они не делят свои программы на стандарт, комфорт и т.д. По нашим прогнозам, очередной рост ставок по ипотеке никак не отразится на стоимости квартир, но, скорее всего, приведёт к тому, что застройщики начнут разрабатывать новые программы по субсидированию ипотеки совместно с банками, чтобы поддержать уровень спроса, — считает коммерческий директор ГК "3-RED" Наталия Нестерова.

Дмитрий Ефимов считает, что стоимость квартир продолжит расти. Это связано как с повышением стоимости строительства, так и глобальным трендом на инфляцию.

По его мнению, рост ставок закономерно вызовет сокращение спроса на ипотеку. Но при этом активность покупателей в разных сегментах рынка недвижимости будет неоднородной. Премиум-сегмент продолжит оставаться стабильно востребованным. Первичный и вторичный рынки в сегментах, рассчитанных на массового потребителя, ждёт просадка спроса. Хотя здесь многое будет зависеть и от ценовой лояльности девелоперов. ЦБ продолжает политику охлаждения рынка недвижимости.

— Скорее всего, ставки в начале 2022 года станут двухзначными на все ипотечные продукты. Застройщики всё больше делают акцент на субсидирование ставки на продаваемые объекты. Все мы прекрасно понимаем, за счёт чего происходит субсидирование ставок, поэтому снижения цен на недвижимость точно не стоит ждать, — считает директор департамента ипотечного кредитования семейства компаний KASKAD Family Анастасия Бычкова.

Есть и другое мнение. Так, Алексей Кричевский полагает, что стоимость жилья будет падать. По его словам, это вполне логично при росте стоимости банковских денег, поскольку платёжеспособного спроса становится всё меньше, а при том подъёме, который рынок испытал в последние полтора года, потянуть ипотечные платежи для многих становится невозможно. Поэтому продавцы продолжат снижать цены на квартиры, полностью отдав бразды правления рынком в руки покупателей.

Алексей Кричевский отметил, что с учётом максимально вероятного подъёма ставки на заседании ЦБ в декабре и возможного — в первом квартале следующего года цены на квартиры в Москве могут если не откатиться к уровням начала 2021 года, то как минимум потерять 2–3% от сегодняшних.

— В целом это открывает неплохие перспективы для покупателей, которые готовы ждать приемлемый уровень цен. После столь крупного ужесточения денежно-кредитной политики у ЦБ не будет вариантов, кроме как постепенно спускать ставку до уровней 6,5–7,5%. Произойдёт это, если не будет каких-либо глобальных потрясений, в 2023 году. Тогда можно будет спокойно рефинансировать кредит с приличной выгодой, — сказал Алексей Кричевский.

Вы узнаете, чем рискует заемщик, когда покупает квартиру в ипотеку, в каких случаях следует отказаться от сотрудничества с банком и существует ли альтернатива ипотечному кредитованию. Стоит ли брать ипотеку?

Цены на недвижимость повышаются с каждым годом.

Чтобы накопить на жильё полную сумму, среднестатистической семье нужны десятки лет строгой финансовой дисциплины. Однако есть и более быстрый вариант — ипотека.

Давайте поподробнее рассмотрим, что это за кредит, на каких условиях его выдают и чем ипотека отличается от других видов банковского кредитования.

Преимущества и недостатки ипотеки

Ипотека — это разновидность залогового кредита. И у нее конечно же есть свои плюсы и минусы.

Преимущества ипотечного кредитования:

- Возможность сразу переехать в новое жилье, а не ждать, пока накопится вся сумма для его покупки.

- После оформления документов заемщик сразу же становится собственником жилья и имеет право прописать в нем членов семьи.

- На приобретенную недвижимость в обязательном порядке оформляется страховка, что позволяет обезопасить владельца в случае потери работы или повреждений жилья.

- Заемщику предоставляется льгота по уплате подоходного налога.

- Если взять деньги на длительный срок, то платеж будет низким и не сильно ощутимым для семейного бюджета.

- Для молодых семей процентная ставка понижена.

- Обязательное страхование жизни заемщика.

- Некоторые банки выдают заем без первоначального взноса.

- Если вам есть где жить, можно купить комнату в ипотеку и сдавать, например одинокой девушке.

- При появлении необходимой суммы обязательство погашается досрочно и проценты перерассчитываются, что снижает переплату.

Недостатки ипотечного кредитования:

- Переплата, которая зачастую превышает цену приобретаемого жилья.

- Сумма лимитируется в зависимости от официального заработка заемщика.

- В некоторых банках предъявляются дополнительные требования к заемщику (регистрация в РФ, стаж работы на последнем месте не менее полугода, наличие поручителей).

- Действия с квартирой, которая находится в ипотеке, ограничены до полного погашения.

Если вы решили оформить ипотечное кредитование, то изучите предложение конкретного банка, так как плюсы и минусы у каждого из них свои.

Существует ряд профессий, представителям которых точно не одобрят ипотеку.

О том, какие профессии попали в черный список, вы узнаете из видео:

Чем рискует заемщик

Ипотечное кредитование бывает двух видов:

- с первоначальным взносом;

- под залог имущества.

В первом случае клиент должен внести от 15 до 24% от стоимости приобретаемой недвижимости. И риски заключаются в том, что в ипотеку дают не ту сумму, которую озвучил продавец, а оценочную. Если оценщик решил, что фактическая цена жилья ниже заявленной, то разницу продавцу выплачивает заемщик.

Во втором случае вместо выплаты первоначального взноса клиент закладывает имеющееся у него жилье или жилплощадь поручителя. Опасно это тем, что при потере возможности погашать ежемесячные платежи и отсутствии выплат более 7 месяцев, заемщик вообще лишится и купленного, и заложенного имущества.

Выгоднее брать в ипотеку квартиру в новостройке. Ее стоимость и сама по себе невысокая, и проблем с оценкой не возникнет. Тем более, что строительные фирмы сотрудничают с банками и помогут с быстрым оформлением.

Стоит ли брать ипотеку — мнение экспертов

В 2015 году был тяжелый финансовый кризис, после которого резко пошли вверх процентные ставки по кредитам. Ипотека выдавалась минимум под 12-17% годовых. В 2016 году рынок стабилизировался. Сегодня займы на покупку жилплощади выдаются даже под 7% годовых, а ставка потребительских кредитов осталась на том же уровне.

На понижение процентной ставки повлияло снижение уровня инфляции. Банки делают все возможное, чтобы стабилизировать Центробанк. В ответ на вопрос, когда стоит взять кредит на жилье, эксперты уверяют, что выгоднее всего делать это в 2018 году.

Еще одна причина, по которой стоит покупать недвижимость сейчас — снижение цен на нее. В Москве квартиры подешевели на 25%. Примерно такое же понижение и в регионах.

Обусловлено снижение цен на жилье следующими причинами:

- снизилась покупательская способность жителей России;

- инфляция растет, а зарплаты не меняются или даже падают;

- обилие предложений на рынке недвижимости, большое количество новостроек;

- партнерство строительных организаций с банками.

Поэтому сейчас самое подходящее время для оформления заема на покупку недвижимости. Особенно это касается лиц со стабильным доходом, имеющих сумму, достаточную для первоначального взноса.

Оценив ситуацию на рынки недвижимости, эксперты дали гражданам несколько советов:

- Не спешите брать заем. Сначала оцените свое материальное положение. Возможно, лучше немного повременить.

- Используйте все положенные льготы, такие как материнский капитал, помощь молодым и малоимущим семьям, а также поддержка военнослужащих и социальная ипотека.

- Лучше всего выбирать надежный и известный банк, несмотря на высокие требования к пакету документов.

- Берите деньги в рублях, а не в долларах. Иначе при внесении каждого платежа вам придется обменивать рубли.

В каких случаях лучше подождать — ситуации, когда не стоит брать ипотеку

Итак, мы с вами выяснили, что в 2018 году выгоднее всего приобретать жилплощадь.

Однако не стоит спешить. Помните мнение экспертов о том, что нужно сначала оценить свой бюджет. Есть ряд причин, при наличии которых с ипотечным кредитованием рекомендуется повременить. Давайте поподробнее рассмотрим их и подберем варианты решения.

Наличие других кредитов

В 21 веке уже никто не боится оформлять кредиты. Практически у каждого человека есть обязательства перед банком. И наличие других кредитов в первую очередь влияет на то, стоит ли покупать квартиру, студию или дом в ипотеку.

Во-первых, помимо ежемесячного платежа, который в среднем не меньше 20 тысяч, вы будете погашать и другие обязательства. Есть вероятность, что у вас просто не хватит денег.

Во-вторых, при оформлении ипотечного кредитования банк вычитает из вашего дохода все обязательные расходы, в том числе и платежи по кредитам. В итоге получается низкий показатель — вам просто откажут в выдаче.

Прежде чем начать копить на первоначальный взнос, накопите сначала на погашение всех долгов, чтобы ипотечное кредитование было вашим единственным обязательством.

Нестабильность работодателя

Многие организации в России часто задерживают сотрудникам зарплаты, а некоторые и вовсе становятся банкротами и не способны в полном объёме рассчитаться по зарплатным долгам. Поэтому, прежде чем брать на себя обязательства перед банком, обдумайте, насколько стабилен ваш работодатель.

Если вы работаете в молодой организации, то риски очень высоки. Многие фирмы не выдерживают на плаву и двух-трех лет, так как не справляются с давно закрепившимися на рынке конкурентами. При закрытии компании вам в лучшем случае выплатят три ежемесячных зарплаты, а в худшем — признают себя банкротом и не заплатят ничего.

Также не стоит оформлять заем, если вам периодически задерживают заработную плату. Банка ваши проблемы не касаются и за просрочку платежа придется заплатить пенни.

Чтобы не потерять платежеспособность, устраивайтесь в стабильные компании, существующие десятки лет. И обязательно узнайте у коллег, как обстоят дела с задержками выплат. Если все хорошо, то, проработав там полгода, смело оформляйте ипотечное кредитование.

Кризис и нестабильная экономическая ситуация

Во время кризиса в 2015 году разорились многие компании, которые держались на плаву десятки лет. Поэтому, прежде чем брать заем, изучите состояние экономики в стране в настоящее время и прогнозы экспертов на будущее. Посмотрите, не ожидается ли дефолт.

Все кризисы и обвалы экономики обычно предсказывают заранее. Поэтому, если прогнозы экспертов неутешительные, лучше подождать стабилизации экономического положения в стране.

Невыгодные условия банков

В России есть десятки банков и у всех свои условия по оформлению ипотечного кредита и размеру процентной ставки. Не спешите бежать в ближайший банк или туда, где вы уже брали кредит. Подробно изучите все банки. Почитайте, какие есть льготы. Возможно, вы под них попадете.

На сайте практически каждого банка есть калькулятор расчета ипотеки, который показывает максимальную сумму для вас и размер ежемесячного платежа по ней. Проведите вычисления и сравните, какие условия вам подойдут больше. Кредит берется минимум на 5 лет. Это долгий срок, поэтому и обдумать все нужно тщательно.

Аренда как альтернатива ипотечному кредитованию

Люди берут ипотеку, потому что мечтают поскорее поселиться в собственном жилье, а не скитаться по съемным квартирам.

Многие из них не понимают, зачем платить за проживание кому-то, если лучше отдавать те же деньги, но за свою жилплощадь. На самом деле у аренды тоже есть свои плюсы.

Основные преимущества аренды:

- не нужно иметь в наличии сразу большую сумму денег;

- арендатор сам выбирает район и наполнение квартиры или дома;

- ремонтные работы и обустройство жилья проводится за счет хозяина недвижимости;

- при потере возможности платить арендную плату легко найти вариант подешевле и переехать.

Главный минус аренды жилья — нестабильность. Хозяин имеет право выселить жильцов в любой момент. И им придется за короткий срок найти другую жилплощадь. Плюс в съемной квартире собственники не всегда прописывают своих арендаторов, а без регистрации бывает трудно даже на работу устроиться. Поэтому риски есть и у аренды, и у ипотеки.

Я лично считаю, что гораздо выгоднее купить квартиру в кредит, чем снимать. И сейчас я объясню почему. Мы с мужем снимали однокомнатную квартиру за 10 000 рублей.

Я предложила ипотеку. В Сбербанке нам рассчитали, что за однушку в строящемся доме мы будем платить 25 лет по 13 000. Брать мы хотели миллион. Переплата выходит 2 900 000, что в почти в 3 раза больше требуемой суммы.

Теперь давайте рассмотрим вариант с арендой и откладыванием денег на покупку жилплощади в будущем. Если платить 10 000 за съём и откладывать по 3000 в месяц (цифры исходя из платежа в 13 000), то миллион накопится через 28 лет. За этот период мы бы отдали арендодателю 3 360 000, что в разы превышает переплату по ипотеке.

Исходя из приведенных расчетов я сделала вывод, что нам выгоднее оформить кредит, а не снимать жилплощадь. Однако каждый случай индивидуален и решать только вам.

Заключение

В конце хочу сказать, что не стоит бояться ипотечного кредитования.

Даже если вы живете один, всегда комфортнее проживать в своем доме, а не временно пребывать в чужом. Но не забывайте, что к процессу кредитования стоит подойти серьезно и в первую очередь трезво оценить свои финансовые возможности.

Выгодно ли покупать квартиру в ипотеку? Покупая квартиру в ипотеку, вы разрушаете свое благосостояние. Гораздо выгоднее первые 3 года снимать квартиру, накапливая свободные деньги, тем самым.

Покупая квартиру в ипотеку на долгий срок, вы разрушаете свое благосостояние. Гораздо выгоднее первые 3 года снимать квартиру, накапливая свободные деньги. Ипотеку выгодно брать тогда, когда первоначальный взнос достигнет 45-50% от стоимости квартиры и срок ипотеки составит не больше 8 лет.

В этом посте я хочу показать, что покупать квартиру в ипотеку на долгий срок не выгодно. Мы рассмотрим 2 сценария. Первый, вы покупаете квартиру в ипотеку при первоначальном взносе 15% на 20 лет. Второй, вы платите аренду и копите 3 года, увеличивая первоначальный взнос до 45%. И только потом берете ипотеку на более короткий срок. Давайте посмотрим что выгоднее.

Прежде чем начать, вы можете скачать файл расчетов по этой ссылке. Он вам понадобится, чтобы видеть все расчеты, следить за моей мыслью и позже использовать его для своих расчетов.

Заблуждения об ипотеке

Есть другое мнение - стоимость квартиры может вырасти, и лучше взять ипотеку сейчас, пока цены на квартиры не высокие. В ответ у меня есть 2 аргумента. 1. На ту сумму, которую вы переплачиваете банку, квартиры вряд ли вырастут в цене. 2. Мы недавно были свидетелями, как лопнул пузырь рынка недвижимости. Финансовые рынки мира до сих пор лихорадит. В такой ситуации, можно ожидать, что цены на жилье в ближайшее время не вырастут значительно. По сути, те проценты, которые вы переплачиваете банку, вы платите за устранение риска, что цены на жилье вырастут. Вы увидите, что это очень большая плата.

Условия задачи

Для наших расчетов возьмем стоимость квартиры в Алматы, скажем $100 000. Часто у молодых семей практически нет денег, поэтому возьмем минимально возможный первоначальный взнос 15% или $15 000. Сумма ипотеки составит $85 000. Срок ипотеки возьмем 20 лет (240 месяцев). Многие думают, чем больше срок, тем лучше. Мол, ежемесячные выплаты будут меньше. Процентную ставку по ипотеке возьмем 15%. Можно получить ставку меньше, но это гораздо сложнее. Допустим, вы можете выплачивать $1119 за ипотеку. Это свободные деньги от ваших расходов на еду, вещи, транспорт, развлечения и др. Но в эту сумму входит плата за аренду. Ведь после покупки жилья, вам не нужно будет ее платить.

Также рассмотрим альтернативный сценарий – снимать квартиру за $500 долларов. Оставшуюся сумму в $619 ($1119 - $500) ежемесячно откладывать на депозит, который зарабатывает 8% годовых. Первоначальный взнос $15 000 тоже положить на депозит. За 3 года накопить $45 000 и получить ипотеку с первоначальным взносом 45% от стоимости квартиры на срок 8 лет. В следующем посте я описываю как правильно построить диверсифицированный и защищенный от рисков портфель сбережений - Формируем портфель личных инвестиций (сбережений).

Конечно, все эти показатели условны. Я старался взять типичные суммы, ставки и сроки. В моем файле вы можете подставить свои цифры и рассчитать вашу финансовую ситуацию. Любое улучшение будет делать вашу ситуацию лучше. Старайтесь снижать ставки, увеличивать первоначальный взнос, уменьшать срок ипотеки и увеличивать ставки по депозиту.

Сценарий 1. Покупаем квартиру в ипотеку

Итак, давайте рассмотрим первый сценарий. Вы покупаете квартиру в ипотеку. Ежемесячный платеж составит $1119. За первый год вы заплатите банку -$12 700, погасив основной долг всего $730. Вот такие шокирующие цифры! За второй и третий год вы заплатите проценты банку на сумму -$12 584 и -$12 448 соответственно, погасив основной долг на $847 и $984.

Сценарий 2. Копим 3 года и увеличиваем первоначальный взнос

Второй сценарий, вы снимаете квартиру 3 года, сберегаете деньги на депозите под 8% годовых и только при накоплении $45 000 (45%) берете ипотеку. При ежемесячном платеже -$500 ваши расходы на аренду за год составят -$6000. Кроме того, у вас ежемесячно остается $619, которые вы можете откладывать и зарабатывать на них проценты. При первоначальном депозите в $15 000 и ежемесячном пополнении в $619 за первый год вы заработаете на процентах $1 524, во второй год $2 267 и в третий год $3 072. Кроме того, за счет ваших ежемесячных поступлений, ваш депозит будет расти на $7 431 в год. К концу третьего года вы с успехом накопите необходимую сумму $44 156.

Кроме того, увеличение первоначального взноса до 45% позволит сократить срок вашей ипотеки с 20 лет до 8 лет при сохранении ежемесячной выплаты $1119. Это значительно снизит выплаты по процентам за весь период ипотеки.

Сравнение сценариев

Давайте сравним 2 сценария между собой. Первые шокирующие цифры это то, что в первый год вы платите банку только процентов -$12 700. А за аренду вы заплатите всего -$6000 в год. Аргумент, что вы тратите на себя, покупая квартиру в ипотеку, не выдерживает никакой критики.

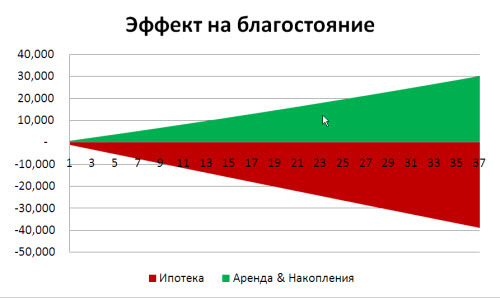

Следующий шокирующий факт, что в первом сценарии вы ежемесячно уменьшаете свое благосостояние на -$1063 (проценты банку являются невозвратными расходами). А во втором сценарии вы ежемесячно увеличиваете свое благосостояние на $719 (ежемесячный вклад на депозит + проценты по депозиту). На графике вы можете видеть какой кумулятивный (суммарный) эффект это оказывает на ваше финансовое состояние.

Кумулятивный эффект на благосостояние

Красная зона - ниже нуля, показывает, как разрушается ваше благосостояние (Net Worth). В течение первых 3х лет, вы становитесь беднее на -$38 763. Зеленая зона показывает, как ваш капитал увеличивается, и вы становитесь богаче на $30 070. Эффект прямо противоположный и масштаб просто поражает.

Теперь давайте посчитаем, сколько всего денег вы потратите на выплату процентов банку по первому и второму сценарию за весь период. По первому сценарию вы заплатите шокирующую сумму $183 625 только на проценты банку или 216% от суммы кредита. То есть за 20 лет, вы и ваши дети недополучат эту сумму. На эти деньги вы можете отучить вашего ребенка в одном из лучших университетов мира, например, в Гарварде (мой пост: Я мечтаю, чтобы моя дочь училась в Гарварде).

По второму сценарию вы заплатите процентами $36 929 или 67% от суммы кредита и -$18 000 на аренду за первые 3 года. Согласитесь, суммы значительно скромнее, чем в первом сценарии.

Цены на недвижимость

Возвращаясь к доводу, что цены на недвижимость могут вырасти за 3 года. Итак, мы выяснили, что за 3 года, вы заплатите -$38 763 только на проценты банку. А по второму сценарию ваше благосостояние вырастет на $30 700. То есть диапазон составляет $68 833.

Задайтесь вопросом, вырастут ли цены на квартиры на 68.8% в течении 3 лет?

Кроме того, всего процентов вы переплатите на -$145 696 ($182 625 – $36 929) больше по первому сценарию, чем по второму. Готовы ли вы платить такую цену, только лишь для того, чтобы устранить риск, что цены на недвижимость увеличатся?

Реальный пример

Я хочу привести реальный пример. Мои знакомые. Молодая семья. Муж и жена неплохо получают. Совокупный доход составляет около $3000. После свадьбы, с помощью родителей семье удается накопить $50 000 долларов на квартиру. Но жена хочет купить хорошую квартиру в новом доме за $150 000 долларов. Семья берет ипотеку $100 000. Выплата по этому кредиту составит около $1300. Казалось, при таком совокупном доходе выплаты по ипотеке выглядят нормальными. Через год-два, жена выйдет в декретный отпуск. На это время доход семьи составит $1500 при выплате по кредиту около $1300. Получается, что семья добровольно обрекает себя на финансовое рабство и крысиные бега.

Рекомендации

Если есть возможность, никогда не берите ипотеку или кредиты.

Если вы уже в кредите, то всеми силами досрочно погашайте его. Никакие депозиты и другие инвестиции не смогут покрыть расходы на проценты, которые вы платите банку.

Любыми правдами и неправдами сокращайте сумму ипотеки и увеличивайте первоначальный взнос.

Сокращайте срок ипотеки, чем меньше вы будете платить проценты, тем лучше для вас.

Живите по средствам, не покупайте машины, квартиры, вещи, которые вы не можете себе позволить в надежде, что заработаете в будущем.

Думайте долгосрочными категориями, а не сиюминутной необходимостью. Не разрушайте свое благосостояние и будущее ваших детей.

Думайте о финансовой стабильности вашей семьи. В случае болезни, декретного отпуска, потери работы, имейте запас финансовых средств, который позволят вам продержаться минимум год.

Выводы

Ипотека это финансовое рабство. Чем менее финансово защищены люди, тем в большую зависимость они попадают, и тем меньше шансов у них выкарабкаться из крысиных бегов.

Финансовая грамотность позволяет выигрывать эту неравную финансовую войну, и беречь вас от таких врагов как крысиные бега и чрезмерное потребление.

Когда мои друзья или родственники добровольно обрекают себя на финансовое рабство, у меня сердце кровью обливается. Поэтому одна из моих задач это обучать хотя бы своих близких и знакомых основам финансов и экономии.

Моей целью не было критиковать ипотеку и говорить что ипотека это зло. Моей основной целью целью было показать альтернативный способ как правильно спланировать и структурировать финансирование вашей квартиры. Я уверен, при правильном подходе вы сможете найти оптимальный для себя вариант.

Учитесь считать деньги, неумение этого делать обойдется вам очень дорого.

Выдают ли российские банки ипотеку иностранцам?

а) ипотеку гражданам других стран выдают не все финансовые организации;

б) требования к ним предъявляются более жесткие, чем к россиянам.

Тяжелее всего приходится иностранцам из дальнего зарубежья — им отказывают чаще всего. Гражданам стран СНГ финансово-кредитные организации доверяют больше.

Требования к иностранному заемщику

Те банки, что готовы кредитовать иностранцев, следят за соблюдением нескольких условий:

- возраст на момент получения кредита 21 год, а на момент погашения – не более 65 лет;

- постоянный официальный доход, при этом сумма ежемесячного платежа не должна превышать 40% от доходов семьи;

- легальное пребывание в РФ (виза, РВП/ВНЖ, миграционная карта и т.д.);

- стаж на нынешнем месте работы от 6 месяцев;

- наличие первоначального взноса от 10%;

- положительная кредитная история.

Последний пункт выглядит парадоксально, ведь предложения по потребительским кредитам для иностранцев в РФ очень мало. Тем не менее, если банк увидит, что вы уже однажды справились с погашением задолженности в срок, шансы получить одобрение заявки увеличатся.

Какие документы нужны?

Чтобы подать заявку на получение ипотечного кредита ИГ потребуется собрать пакет документов:

- паспорт и его копия (некоторые банки требуют заверенный нотариусом перевод);

- справки, подтверждающие легальность нахождения в России;

- справка о доходах за 12 месяцев (2-НДФЛ или по форме банка);

- СНИЛС;

- патент на работу (если в нем есть необходимость);

- анкета-заявление;

- нотариально заверенное согласие супруга/супруги, если таковые имеются.

Помимо этих бумаг, банк может затребовать, например, копию трудовой книжки и трудового договора, заверенные работодателем. Кроме того, можно добровольно предоставить любые справки, свидетельствующие о дополнительных доходах или имеющемся ценном имуществе (даче, машине, ценных бумагах и т.д.). Это может сыграть положительную роль при решении о размере процентной ставки и сумме выдаваемого кредита.

Порядок оформления

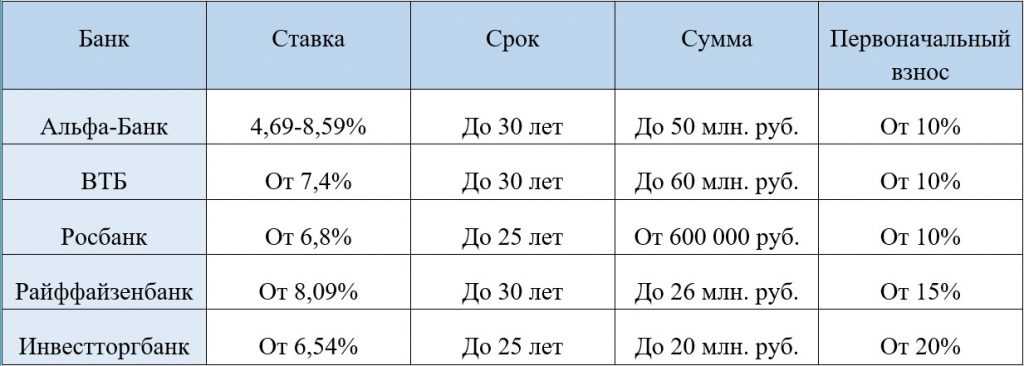

Оформление ипотеки может занять несколько месяцев. Это сложный, многоэтапный процесс, сопровождающийся походами в различные инстанции. И начинается он с выбора подходящей ипотечной программы. Иностранцы ограничены теми банками, которые готовы с ними сотрудничать. В таблице представлены некоторые из них.

Минимальная ставка чаще всего бывает доступна держателям зарплатных карточек банка, которые готовы сделать первоначальный взнос свыше 20%.

Как иностранцу купить квартиру в России?

После того как программы выбрана, нужно сходить на предварительную встречу с ипотечным консультантом, который расскажет обо всех нюансах заключения договора. Он же предоставит полный список необходимых документов. После подачи бумаг банку потребуется около 7 дней на обработку заявки. Если заявка одобрена, клиенту дается 90 дней на поиски подходящей квартиры и ее юридическую проверку. Когда нужный вариант найден, будущий владелец квартиры заказывает оценку недвижимости и передает результаты в банк. Кроме этого, ипотечный консультант потребует предоставить оформленную страховку (на квартиру и титул).

Во время подписания кредитного договора оформляется закладная. Это документ, подтверждающий передачу недвижимости в залог финансовой организации.

После того как банк проверит все документы на квартиру, наступит время подписания договора купли продажи и передачи средств продавцу квартиры. Далее останется только зарегистрировать ипотечную сделку и право собственности в МФЦ, подписать акт приема-передачи и получить ключи.

Как взять ипотеку иностранцу с ВНЖ?

Вид на жительство не дает гарантии, что иностранец получит ипотеку, но существенно увеличивает шансы на положительный ответ от банка. Более того, мигрант с ВНЖ скорее получит кредит на более длительный срок, чем ИГ с РВП или визой, так как его время пребывания в РФ не ограничено. Но, в целом, порядок оформления кредита для такого иностранца ничем не отличается от процедуры, которую проходит любой другой желающий получить кредит.

С недавнего времени ВНЖ стал бессрочным. Возможно, это положительно скажется на количестве одобренных заявок по кредитам. Фото: Марина Данилова

Как оформить ипотеку, если у супруга/супруги нет российского гражданства?

Эту проблему можно решить разными способами. Например, муж и жена могут заключить брачный договор, согласно которому имущество в браке не считается общим. В таком случае, один из супругов (с российским паспортом) может заключить договор с банком единолично. Иностранного супруга не будут рассматривать созаемщиком, его согласие не потребуется. Однако и права собственности на ипотечную недвижимость у него не возникнет.

Второй вариант — назначить супруга с российским гражданством финансово ответственным созаемщиком. Тогда доходы второго супруга учитываться не будут, но его кредитную историю и документы все равно рассмотрят. Недвижимость будет иметь статус совместно нажитого имущества. Такое решение подходит для семей, где есть существенный разрыв в зарплате супругов (в пользу гражданина РФ).

При одинаковом уровне дохода оба супруга могут выступить в качестве равноценных созаемщиков. Шансы на успех в таком случае будут выше, чем если бы иностранец обратился самостоятельно.

Советы для тех, у кого нет ВНЖ: как увеличить шансы на то, чтобы ипотеку одобрили?

Читайте также: