Тайвань что производит для мирового рынка

Обновлено: 18.09.2024

Тайвань поддерживает стабильная промышленная экономика в результате быстрого экономического роста и индустриализация, который получил название Тайваньское чудо. Тайвань - один из Четыре азиатских тигра и член как Мировая Торговая Организация и Азиатско-Тихоокеанское экономическое сотрудничество. В 21-я по величине экономика в мире это высокие технологии промышленность играет ключевую роль в мировой экономике. Тайвань высоко оценен с точки зрения Свобода прессы, здравоохранение, [1] государственное образование, экономическая свобода, и человеческое развитие. [2] [3]

Содержание

Крупнейшие фирмы

В этом списке показаны фирмы в Fortune Global 500, который ранжирует фирмы по совокупной выручке, сообщенной до 31 марта 2019 года. [4]

| Классифицировать | Изображение | Имя | Выручка за 2016 г. (млн долл. США) | Сотрудники | Примечания |

|---|---|---|---|---|---|

| 23 | Hon Hai Precision Industry (Foxconn) | $175,617 | 667,680 | Крупнейший в мире производитель электроники по контракту и четвертая по величине компания в области информационных технологий (по выручке). Фирма работает как контрактный производитель, а дочерние компании включают Sharp Corporation и Умные Технологии. | |

| 259 | Пегатрон | $44,453 | 156,477 | Компания-производитель электроники, занимающаяся разработкой компьютеров, средств связи и бытовой электроники. Выделено из Asus. | |

| 363 | Тайваньская компания по производству полупроводников (TSMC) | $34,218 | 48,752 | Крупнейшее в мире специализированное независимое литейное производство полупроводников. Дочерние компании включают SSMC в Сингапуре. | |

| 365 | Quanta Computer | $34,102 | 112,421 | Крупнейший производитель портативных компьютеров в мире. | |

| 390 | Compal Electronics | $32,102 | 82,374 | Производитель электроники | |

| 394 | CPC, Тайвань | $31,928 | 15,712 | Государственная нефтяная компания | |

| 424 | Wistron | $29,509 | 82,955 | Производитель электроники | |

| 455 | Страхование жизни Cathay | $27,183 | 38,694 | Многонациональная компания по страхованию жизни со штаб-квартирой в Тайбэе. Часть финансового холдинга Cathay. | |

| 471 | Финансовый холдинг Fubon | $26,276 | 45,174 | Финансовый конгломерат | |

| 492 | Финансовый холдинг Fubon | $25,462 | 5,285 | Нефтехимическая компания |

Известные фирмы

В этот список входят заметные компании с первичным штаб-квартира расположен в стране. Отрасль и сектор следуют Индекс отраслевой классификации таксономия. Организации, которые прекратили свою деятельность, включаются и отмечаются как прекратившие свое существование.

В июле основные металлургические игроки опубликовали отчетность о финансовых и операционных показателях. На фоне рекордных показателей выручки и прибыли будет интересно бросить взгляд на 2020 год, который начался с волны пессимизма, продолжился легкой надеждой на возрождение, а завершился стартом кампании по зарабатыванию денег на пиковых ценах. Каким выдался прошлый год для металлургии и какие тенденции прослеживаются в первом полугодии 2021 года — об этом наш полуторагодовой обзор мирового рынка черных металлов.

Производство стали

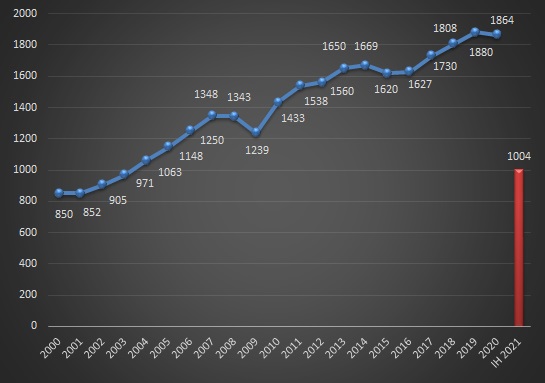

Ключевым фактором, по которому можно оценить состояние отрасли и рынка металлопродукции, является производство стали. В 2020 году выплавка составила 1,86 млн тонн— на 0,9% ниже, чем в 2019 году. В XXI это всего лишь четвертый случай, когда последующий год оказался слабее предыдущего. Проблемные 2008 и 2009 годы стали последствием перегрева рынка и глобального кризиса в экономике. В 2015 году также наблюдался спад, хоть и менее значительный. Конкретную причину регресса сложно назвать — скорее, это совокупность факторов, из-за которых 9 из 10 крупнейших стран-производителей стали (кроме Индии) снизили выплавку.

Мировое производство стали в 2000-2021 годах, млн тонн

В первом полугодии текущего года производство стали превысило 1 млрд тонн — беспрецедентный рост на 14,4%, в который еще год назад было бы сложно поверить. Если темпы увеличения выплавки сохранятся, то к концу декабря мир получит свои 2 млрд тонн. Помешать этому может только политика снижения производства стали в Китае, который поставил цель произвести в 2021 году не больше, чем в 2020-м. Пока у Поднебесной получается плохо — в первом полугодии прирост выплавки составил 11,8% (563,3 млн тонн).

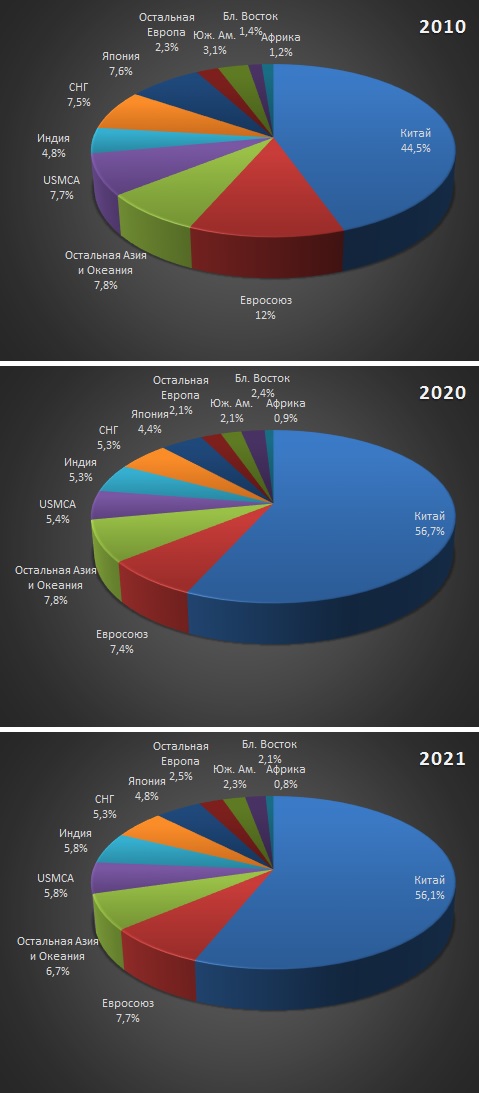

Доли регионов в 2010, 2020 и 2021 годах

Прогноз: в 2021 году мировая металлургия продемонстрирует рост производства стали в пределах 9-11%, приблизившись к отметке в 2 млрд тонн в год. Темпы прироста будут несколько ниже, если Китай сумеет удержаться в пределах 0-3%, что входит в планы местного правительства.

Потребление стали

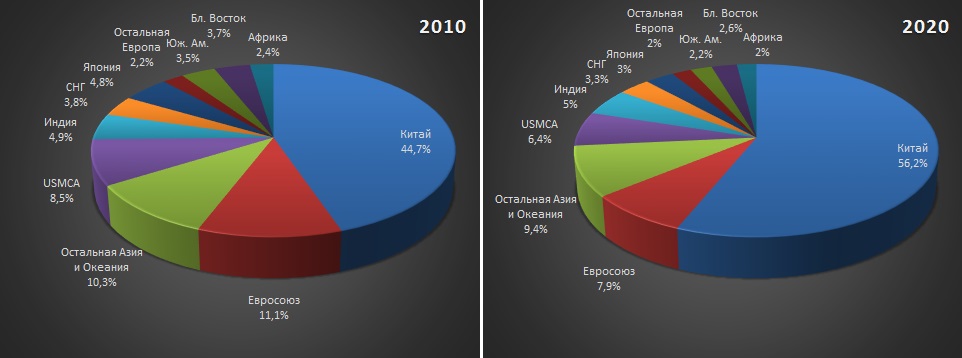

Доли основных потребителей стали в 2010 и 2020 годах

ТОП-6 стран по потреблению стали в 2020 году:

- Китай — 995 млн тонн.

- Индия — 88,5 млн тонн.

- США — 80 млн тонн.

- Япония — 52,6 млн тонн.

- Южная Корея — 49 млн тонн.

- Россия — 42,5 млн тонн.

Потребление стали на душу населения в 2020 году

Государства-лидеры по выплавке стали

В 2020 году в ТОП-10 произошло две рокировки. На фоне провала производства в США Россия вышла на четвертое место, а из-за аналогичных проблем Германия пропустила Турцию на седьмую позицию. В нынешнем году со стабилизацией ситуации на американском и европейском рынках страны вновь поменялись местами.

ТОП-10 производителей стали по итогам первого полугодия 2021 года

2020 и 2021 годы оказались для металлургов диаметрально противоположными. Зимой-весной прошлого года мир познакомился с SARS-COV-2 и изменился. На первом этапе во многих странах вводились критические ограничения общественной жизни, сказавшиеся на экономической ситуации. Если Китай достаточно быстро — к февралю — погасил вспышку вируса, то остальные страны только весной испытали на себе первый удар. Тогда же зафиксировано катастрофическое проседание производства стали и цен на прокат.

К лету после первого шока глобальная экономика начала оживать, а в ноябре благодаря отложенному спросу и еще целому ряду факторов спрос на сталь не только возродился, но и вышел на рекордные показатели. В первом полугодии тенденция сохранилась — и цены на прокат раз за разом обновляли исторические максимумы. Если в 2020 году из первой десятки производителей только четыре страны (Китай, Россия, Турция, Иран) смогли нарастить выплавку стали относительно 2019 года, то по итогам первого полугодия 2021 года с задачей справились все 10 игроков. При этом прирост составил от 8 до 31,3%, что отражает картину дефицита стали и восстановления рынка.

Топ-6 стран-производителей стали в первом полугодии 2021 года:

Компании-лидеры по производству стали в 2020 году

Топ-50 компаний-производителей стали в 2020 году

Российские представители в Топ-50:

Характеристика отрасли в 2020 году

Выплавка чугуна в 2020 году составила 1,31 млрд тонн, снизившись относительно 2019 года на 8 млн тонн. Сохранение баланса объясняется сложностью остановки и перезапуска доменных печей, поэтому в кризисный период немногие компании решились на такой шаг, в основном совместив эти меры с капремонтом. В России производство чугуна в 2020 году выросло на 800 тыс. тонн (до 51,9 млн тонн), причем около 4,8 млн тонн ушло на экспорт. Большая часть этого сырья идет на экспорт, поскольку основным поставщиком прямовосстановленного железа является лишь ОЭМК + некоторые мини-заводы используют ПВЖ в качестве замены металлолома.

В 2020 году из России было вывезено 5,2 млн тонн металлолома, что на 1,5 млн тонн больше, нежели в 2019 году. Импорт вторсырья оценивался в 0,5 млн тонн, сократившись вдвое относительно предыдущего отчетного периода. В конце года правительство, стараясь снизить доступность металлолома для российских мини-заводов, ввело экспортные пошлины на этот вид вторсырья, а в первом полугодии увеличило ставку.

Глобальное производство прямовосстановленного железа оценивается в 106 млн тонн. За год этот показатель снизился на 5,3 млн тонн. В России в 2020 году было произведено 8,5 млн тонн всех видов ПВЖ с прибавкой на 500 тыс. тонн относительно предыдущего отчетного периода.

В 2020 году 73,2% стали в мире было произведено конвертерным способом, что на 1,3 процентных пункта больше, нежели годом ранее. Доля электросталеплавильного передела снизилась с 27,7 до 26,3%, что связано с кризисными моментами падения спроса на сталь, в которых мини-заводам проще остановить ДСП, чем комбинатам — доменный и конвертерный переделы. Доля мартеновского производства осталась на уровне 0,3%. Мартены работают лишь в странах СНГ, что свидетельствует о недостаточной модернизации сталеплавильного производства. В России соотношение конвертерного – электросталеплавильного – мартеновского переделов составляет 65,9% — 32,1% — 2%.

Доля непрерывной разливки в 2020 году в глобальных масштабах выросла с 96,6 до 96,9%, отражая прогрессивность этого метода литья, который в массовом сегменте сталей не имеет альтернативы по эффективности. На этом фоне российский показатель в 82,5% выглядит не слишком оптимистично, хотя все ведущие производители страны давно не разливают сталь в слитки.

Экспорт основных видов металлопродукции

Пандемия многое переформатировала в металлоторговле. Китай за год снизил экспорт стали на 12,4 млн тонн, но остался первым по этому показателю. Россия вышла с четвертого на второе место, нарастив экспортные поставки на 300 тыс. тонн. Остальные игроки снизили объемы экспорта. Наиболее сильно просели сегменты холоднокатаного листа (на 14,3 млн тонн — до 18,2 млн тонн), труб (на 8,4 млн тонн — до 32,5 млн тонн и листа с гальваническим покрытием (на 5,9 млн тонн — до 37,1 млн тонн).

Главные экспортеры стали в 2020 году:

- Китай: 51,4 млн тонн;

- Россия: 31,5 млн тонн;

- Япония: 29,8 млн тонн;

- Южная Корея: 27,6 млн тонн;

- Евросоюз: 22,6 млн тонн.

В 2020 году мир обнаружил для себя емкий китайский рынок. КНР за год поднялась с 7 на 1 позицию в рейтинге импортеров, ввезя 37,9 млн тонн металлопродукции. Остальные игроки ТОП-5 сократили импорт стали.

Главные импортеры стали в 2020 году:

- Китай: 37,9 млн тонн;

- Евросоюз: 32,6 млн тонн;

- США: 19,9 млн тонн;

- Германия: 18,2 млн тонн;

- Италия: 15,5 млн тонн.

В рейтинге чистых экспортеров на первое место вышла Россия, баланс которой сместился в сторону внешних потребителей на 26,4 млн тонн (на 3,7 млн тонн больше, чем в 2019 году). Занимавший первую строку Китай опустился на 5 место. В рейтинге чистых импортеров по-прежнему лидируют Соединенные Штаты, но в 2020 году разница между импортом и экспортом уменьшилась на 6,2 млн тонн.

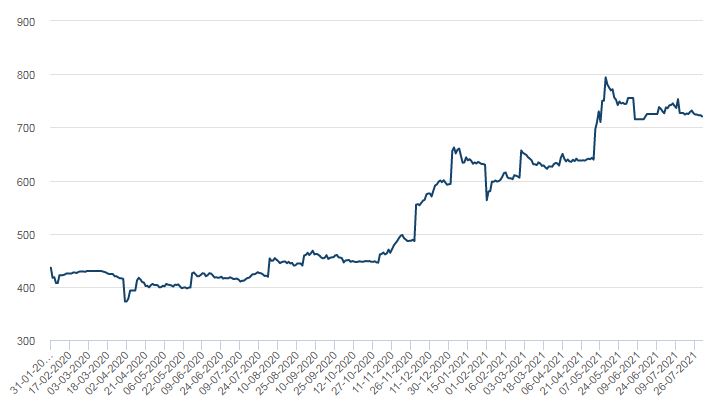

Динамику стоимости стали можно оценить по ценообразованию на арматуру. По данным LME за 1,5 года ценовой минимум составил 378 долларов за тонну (апрель 2020 года), а ценовой максимум — 794 долларов за тонну (май 2021 года). На 30 июля стоимость арматурного проката снизилась до 720 долларов, но все еще остается беспрецедентно высокой в сравнении с прошлогодним провалом.

Мировые цены на арматуру в 2020-2021 гг., долларов за тонну

Выводы:

Возрождение металлургического рынка в первом полугодии 2021 года дает основания для оптимистичного взгляда в будущее. По крайней мере до конца года мировые цены на сталь не должны резко упасть. За последние несколько месяцев рынок вышел на пик цен, которые должны стабилизироваться на определенной отметке вследствие выхода на баланс спроса и предложения. Ключевым фактором, который может оказать влияние на мировой рынок, является ограничение производства и экспорта стали в Китае. В среднесрочной перспективе свою роль сыграют инфраструктурные проекты в США и экологическая повестка дня в Евросоюзе.

Насколько компания Taiwan Semiconductor Manufacturing Company (TSMC), которую называют серым кардиналом на рынке полупроводников, устойчива? Насколько её акции интересны к покупке?

О компании

Taiwan Semiconductor Manufacturing Company — это крупнейшая в мире компания по производству полупроводников, которые используются в телефонах и компьютерах. TSMC производит продукцию для крупных компаний:

- Nvidia Corporation

- Apple

- AMD

- Qualcomm

- Huawei Technologies

TSMC была основана в 1987 году Моррисом Чангом как совместное предприятие:

- Koninklijke Philips

- правительства Тайваня

- частных инвесторов

Компанию удалось вывести в лидеры отрасли за счёт постоянных инвестиций и расширения производственных возможностей с акцентом на высокое качество.

Сегодня компания не выпускает продукцию под собственной маркой и обещает не конкурировать со своими крупными клиентами.

Бизнес компании

TSMC зарабатывает на разработке и производстве чипов, которые используются в современных устройствах. Основную выручку компании формируют чипы 7 и 16 нанометров.

В 2020 году компания стала реализовывать новые 5-нанометровые чипы. Она объявила:

Цифровые обозначения в нанометрах — это техпроцесс, по которому сделан транзистор. Количество нанометров означает минимальную длину канала транзистора, через который проходит ток. Чем меньше транзистор — тем меньше потребление энергии. Тем больше их можно будет разместить на кристалле процессора. И тем выше будет его производительность.

Например, в Apple A13 Bionic по 7-нанометровому техпроцессу от TSMC в iPhone 11 расположено 8,5 миллиардов транзисторов.

Мощные драйверы роста для TSMC создал тренд полупроводниковых компаний на переход к бизнес-модели без собственной фабрики. Тренд сделал компанию главным производителем для всех крупных чипмейкеров, которых очень любят инвесторы.

Структура выручки компании

Сегодня структура выручки компании такова:

- чипы 28 нанометров — 13%

- чипы 17 нанометров — 17%

- чипы 7 нанометров — 33%

- чипы 5 нанометров — 8%

7-нанометровые чипы производятся с 2016 года и используются компаниями:

Чипы 5 нанометров стали продавать только в 3 квартале 2020 года. Но их доля в выручке компании будет расти, так как эти чипы самые передовые. Их будут использовать в самых новых устройствах.

Сейчас они стоят в следующих устройствах:

Половина всей выручки от чипов приходится на смартфоны. Только на Apple приходится 21%. В выручке по платформам вторым идёт сегмент high-performance computing — это сегмент высокопроизводительных вычислений.

Основными клиентами являются производители графических процессоров:

У остальных сегментов доли выручки в компании TSMC не превышают 10%. Это следующие отрасли:

Положение дел в секторе полупроводников

TSMC является самым крупным производителем полупроводников среди контрактных производителей. Она имеет долю рынка в 28%.

Тайваньская компания UMC, которая является контрактным производителем, занимает 13% рынка. Компания не продаёт продукцию под своим брендом, она производит для сторонних производителей в промышленной сфере. У TSMC и UMC похожие бизнес-модели.

- китайский производитель SMIC — 11%

- южнокорейский Samsung Group — 10%

- GlobalFoundries — 7%

Прямой конкурент TSMC — это Samsung Group. Обе компании сосредоточены на чипах 7 и 5 нанометров. Они находятся в гонке по выпуску 3-нанометровых чипов.

Прогнозы по развитию рынка полупроводников

Несмотря на влияние COVID-19 на мировую экономику, рынок полупроводников в 2020 году показал результаты лучше, чем ожидалось. Это произошло благодаря:

- росту облачных вычислений

- спросу на устройства для поддержки удалённой работы и обучения

В 2020 году мировая выручка от производства полупроводников превысила 440 миллиардов долларов. Это почти на 5,5% больше, чем в 2019 году.

В 2021 году прогноз роста выручки компании полупроводникового сектора варьируется от 6 до 20%. Серьёзную лепту здесь внесёт развитие:

Финансовые показатели компании

Выручка компании

Компания стала бенефициаром корона-кризиса. В 2020 году выручка выросла на 25% до 45 миллиардов.

Маржинальность бизнеса компании

Масштаб и высококачественные технологии позволяют компании получать стабильную прибыль.

Себестоимость TSMC преимущественно состоит из зарплаты рабочих и амортизации производственных предприятий, которые рассредоточены по самым разным точкам планеты.

Маржинальность компании лучше, чем у конкурентов:

- TSMC — 38%

- Intel — 27%

- Samsung Group — 11%

Затраты на исследования и разработки растут, но это нормально для технологических компаний. Ведь без них не будет новых чипов.

Доля от выручки держится стабильно на уровне 8%.

2021 год будет рекордным для компании. Ожидаемая в 2021 году выручка — больше 63 миллиардов. Это предполагает рост доходов на 40%.

Цена акций TSMC следует за динамикой финансовых показателей.

Баланс компании

У компании крепкий баланс. Обязательств мало, собственного капитала много, чистый долг отрицательный. Это говорит о её высокой платёжеспособности.

Операционный поток стабильно растёт, покрывая растущие капитальные затраты. Компания объявила:

В 2021 году мы увеличим капитальные затраты с 25 до 28 миллиардов долларов, чтобы построить в Китае новую фабрику.

Компания вкладывается в своё развитие.

Дивиденды компании

TSMC регулярно платит и наращивает дивиденды. По текущим ценам дивдоходность составляет примерно 1,6. Это очень даже неплохо для компании роста.

Оценка компании рынком

Оценка компании кусается. В данный момент TSMC стоит намного дороже, чем её конкуренты.

Такая оценка обусловлена лидерством в отрасли и высокими ожиданиями инвесторов, потому что они любят эту бумагу.

Дефицит чипов — это весомый аргумент, который может разогнать стоимость услуг Taiwan Semiconductor Manufacturing Company по их изготовлению. Но быстро увеличить их производство компания не сможет, поскольку на строительство таких фабрик уходят целые годы.

Инвестиции в чипмейкера — это достаточно дорогое удовольствие.

Риски инвестирования в TSMC

Инвестирование в TSMC сопряжено с определёнными рисками:

- Ухудшение отношений между США и Китаем и ужесточение торговой войны

- Конкуренция с Samsung Group. Пока компания TSMC выигрывает, на шаг опережая конкурента в разработках и технических характеристиках своего продукта. Но Samsung Group за счёт увеличения вложений постоянно сокращает разрыв. В итоге это может привести к потере доли рынка TSMC

- Intel. Если компания откроет двери своих фабрик для производства сторонних чипов, то акции TSMC могут значительно скорректироваться. Вероятность подобного шага со стороны нового CEO Intel высока. В этом случае тайваньский производитель рискует потерять долю рынка в производстве 10-нанометровых и более чипов. Несмотря на гонку за уменьшением техпроцессов, ёмкость рынка для таких устройств остаётся высокой

Выводы

Компания выглядит устойчивой. С точки зрения финансов, она имеет:

- сильную денежную позицию

- высокую маржинальность

- стабильный денежный поток

Благодаря этому ей удаётся постоянно повышать инвестиции в своё дальнейшее развитие и создавать самые передовые продукты.

Бизнес TSMC диверсифицирован по сегментам. Компания будет выигрывать от следующих направлений:

- развития автомобильной промышленности

- роста проникновения 5G-технологий

- интернета вещей

Учитывая её лидерские позиции на рынке, контактам с Apple, AMD, Nvidia Corporation ничего не угрожает.

Практически по всем направлениям деятельности компании в ближайшие годы ожидается двузначный рост. С учётом прогнозов роста по этим направлениям TSMC выглядит кандидатом №1 для покупки в долгосрочный портфель на любой значительной коррекции. Сейчас компания выглядит очень дорого.

Полупроводниковый сектор — это очень перспективное направление. Оно считается одним из ключевых индикаторов, которые отражают динамику промышленного роста во всём мире. Когда пытаются оценить состояние мировой экономики, на этот сектор очень внимательно смотрят. Смотрят на цены, потому что они отражают, насколько хорошо на данный момент обстоят дела в экономике, и есть ли растущий спрос на полупроводники.

Сейчас это примета времени. Мы все постепенно становимся всё более технологичными.

Когда-то на острове Тайвань была прародина современных филиппинцев и индонезийцев, затем его колонизировали китайцы с материка. В XVII веке остров успел получить название "прекрасный" (Formosa) от португальцев, побыть колонией Нидерландов, а затем 40 лет там держались сторонники свергнутой династии Мин. История повторилась двести лет спустя: сначала остров колонизировали японцы, забрав его у китайцев по итогам войны в 1895 году, а после поражения Японии в 1945 и гражданской войны в Китае туда перебрались противники власти коммунистов, которые и рулят островом до сих пор. Как и в Корее, на Тайване правили диктаторы, жестко подавлявшие свободу, а демократия пришла только 30 лет назад. Любопытно, что китайская национальная партия (Гоминьдан) не исчезла, а по-прежнему является одной из ведущих политических сил, хотя в 2016 году на очередных выборах они и проиграли.

Тайвань - непризнанное государство с уникальным статусом: формально они претендуют на всю территорию другого государства. Можно признавать только одно из китайских правительств - пекинское или тайбэйское, и 90% стран, конечно, признают пекинское, хотя штук 20 стран, которые от Китая очень далеко, и признают Тайвань. На самом Тайване, конечно, никто всерьез не верит в возможность завоевать назад весь Китай. Спор идет скорее между сторонниками объединения с материком на каких-то условиях (в Пекине хотят, чтобы было как с Гонконгом, а на Тайване не очень) и сторонниками независимости. Изначально Тайвань называл себя не иначе как "Китайская республика", под этим названием его представители даже работали в ООН до 1971 года вместо представителей материкового Китая. Сейчас даже на визе написано "Republic of China - Taiwan", а в ООН они пытались вступить и просто как "Республика Тайвань".

Чан Кайши правил на Тайване пожизненно, и теперь сидит в бронзе, как Линкольн.

Почетный караул, промаршировав в плотной толпе зрителей, уходит в лифт.

Кроме одного небоскреба, который шесть лет был самым высоким зданием во всем мире, Тайбэй не выглядит сногсшибательно. Обычный спальный район.

Как и в материковом Китае, здесь процветает традиция ставить решетки на всех балконах.

Обычный подъезд обычного дома (я их прозвал "чанкайшийками" по аналогии с "маоцзэдунками"), где я снимал квартиру через airbnb.

Обычная улица недалеко от конечной станции одной из линий метро (кстати, Тайбэй-101 на предпоследней станции той же линии, жаль из окна ее не было видно).

Здания поближе к центру забиты рекламой сверху донизу, как в Корее.

Самые центральные улицы напоминают деловые центры американских городов.

Окраины зеленее и просторнее.

Тайваньские храмы визуально очень сильно отличаются от китайских, зато очень похожи на китайские храмы, которые можно встретить в чайнатаунах в разных странах Юго-Восточной Азии. Вероятно, когда-то китайские храмы выглядели так же, до того, как их разрушили в 1960-1970-е.

Хотя на Тайване ничего целенаправленно не разрушалось, и войны не было, практически никакой старой архитектуры (как в Пинъяо, например) на острове не осталось. Есть редкие остатки.

Тайвань и Китай вроде как соперники, но сейчас они становятся все более похожи друг на друга. Когда в Китае везде отличные дороги, скоростные поезда, небоскребы, цивилизация и богатство, он становится похож на Тайвань.

Метро на удивление похоже, даже жетончики магнитные почти один в один.

Ночные базары процветают.

На них несколько большая роль отведена развлечениям, чем в Китае. Пинбол.

Из еды на ночных рынках не все дешево, например, шашлыки очень дорогие (по $0.5-1).

Но и нормально можно поесть.

Обычная тайваньская столовка очень похожа на китайскую. Но названия большинства блюд были мне не знакомы.

На Тайване после войны осело множество беженцев из разных частей Китая, так что можно найти блюда любого региона, но есть и уникальные фишки. Например, вот это блюдо ("аге") продается только в одном пригороде Тайбэя.

Мороженое в Тайбэе очень разнообразно. Во-первых, здесь есть "тайваньское мороженое" (shaved ice) - измельченный лед с наполнителем.

В районе Даньшуй на набережной продаются самые высокие рожки по очень скромным ценам.

Там же есть лавка с турецким мороженым. Кто был в Стамбуле, сразу поймет, что это.

Читайте также: