В каком банке лучше открыть депозит в казахстане

Обновлено: 18.09.2024

В какой валюте держать депозиты, что надо делать, когда снижаются ставки, и как правильно выбрать банк? Ответы на эти вопросы читайте в материале Sputnik Кыргызстан.

Традиционно во всем мире одним из вариантов хранения сбережений является банковский депозит. Достаточно популярен он и в Кыргызстане. Мы подготовили список нюансов этого способа хранения средств, а также рекомендации.

Что такое депозит

Депозит (вклад) — это вложение денег в банке с целью их сохранения и получения дохода в виде процентов. Банк в свою очередь выдает за счет этих средств кредиты и получает прибыль на разнице от депозита с процентами и доходом, полученным от займов. Иными словами, банк пользуется вашими деньгами и за это платит вам вознаграждение.

Депозиты бывают нескольких видов:

- бессрочные — фактически это деньги на счету (минус — либо вообще нет процентов, либо они очень низкие; плюс — деньги доступны в любой момент);

- срочные — договор заключается на определенное время (плюс — проценты гораздо выше; минус — чтобы получить средства, надо расторгнуть договор, это занимает немного больше времени, а клиент лишается всех или значительной части процентов);

- комбинированный вариант (есть не во всех банках) — вклад с возможностью частичного изъятия, процент по которому ниже, чем по срочному депозиту.

В свою очередь срочные депозиты делятся на накопительный (с возможностью пополнения) и ненакопительный.

Также бывают депозиты для пенсионеров и детские. Исходя из своих возможностей и целей, граждане сами выбирают, какой вариант удобнее и выгоднее.

© Sputnik / Наталья Селиверстова / Перейти в фотобанк Депозит (вклад) — это вложение денег в банке с целью их сохранения и получения дохода в виде процентов

Депозит (вклад) — это вложение денег в банке с целью их сохранения и получения дохода в виде процентов

Большой процент не всегда выгоден

Во время ознакомления с условиями банка необходимо узнать, есть ли капитализация. Если ее нет, проценты начисляются только на те средства, которые вы внесли. При капитализации же проценты начисляются на уже полученные проценты, финансисты называют это "сложным процентом".

При наличии капитализации даже более низкая ставка может оказаться выгоднее. Для примера возьмем 100 тысяч сомов, положенных на депозит на два года:

- без капитализации — при ставке в 10 процентов чистый доход составит 20 тысяч сомов;

- с ежемесячной капитализацией — при ставке в 9,5 процента чистый доход составит 20,8 тысячи сомов, даже полугодовая капитализация принесет "чистыми" чуть более 20 тысяч.

То есть, если сумма больше, срок вклада дольше, выгода от капитализации будет выше.

Поэтому до заключения депозитного договора необходимо изучить все условия. В расчетах вам помогут депозитные калькуляторы как на сайтах самих банков, так и на разных ресурсах, посвященных финансовой грамотности. Сравнивайте и выбирайте наиболее выгодный и удобный вид вклада.

Не один, а несколько депозитов

Интересный совет дают в Рунете: положить в банк не всю сумму одним вкладом, а разделить ее на четыре годовых депозита и открывать их с интервалом в три месяца. Либо, если хотите положить деньги в один день, то на разные сроки: 3, 5, 9 и 12 месяцев. Таким образом, каждые три месяца у вас будет заканчиваться срок действия одного из депозитов. Если необходимости в деньгах нет, его можно продлить.

Плюсы следующие:

- не надо "разбивать" единый депозит и лишаться всех процентов, ведь чем больше сумма, тем неприятнее потеря;

- не факт, что понадобятся все вложенные деньги (например, нужна только половина, а есть риск потратить все средства).

Минус в том, что придется раз в три месяца ходить в банк для перезаключения договора.

Есть и другая причина того, почему желательно дробить вклады, — недаром говорят, что нельзя держать все яйца в одной корзине. Это относится и к депозитам. В Кыргызстане государство гарантирует выплату банковских вкладов на сумму до 200 тысяч сомов. В прошлом году председатель Национального банка Толкунбек Абдыгулов рассказал, что по этой причине некоторые граждане делят сбережения на части и кладут в разные банки по 200 тысяч.

Сегодня все 23 банка страны включены в систему защиты депозитов. Однако можно перепроверить информацию на сайте профильного агентства.

© Sputnik / Жоомарт Ураимов Специалисты всегда рекомендуют открывать депозиты в разной валюте. Хранить накопленное в одном виде опасно — есть риск прогореть.

Специалисты всегда рекомендуют открывать депозиты в разной валюте. Хранить накопленное в одном виде опасно — есть риск прогореть.

В какой валюте держать?

Начнем с того, что самые высокие ставки — в сомах (до 12,75 процента), небольшие — в долларах (до 5 процентов), а самые низкие — в евро (до 3 процентов). Это максимальные ставки, они предназначены главным образом для ветеранов, пенсионеров и детей и рассчитаны на большие сроки. Для остальных категорий населения ставки ниже. Также есть возможность открыть депозит в другой валюте.

Разберем преимущества и недостатки самых популярных вкладов:

- сомовые — ставки выше, то есть имеется возможность подзаработать. но только в стабильные годы, а в кризис возможны убытки (например, с декабря 2019-го по декабрь 2020 года инфляция составила 9,7 процента) — по факту ваш доход в лучшем случае закроет инфляцию;

- долларовые — ставки низкие, но во время кризисов они очень выгодны (так, в начале прошлого года доллар стоил меньше 70 сомов, а затем несколько раз достигал отметки 85 сомов).

Поэтому специалисты всегда рекомендуют открывать депозиты в разной валюте. Скажем, глава Нацбанка советовал разделить сбережения на три части: первые две — в сомах и долларах — положить в банк, а третью вложить в золотые слитки. Хранить накопленное в одном виде опасно — есть риск прогореть.

"Свой "портфель" всегда надо диверсифицировать. Хранить только в сомах, долларах или золоте — неправильный подход", — объяснял Абдыгулов.

Оцените надежность банка

Гражданам бывает трудно определить, в какое финансово-кредитное учреждение лучше обратиться, причем вопрос становится критически важным при вложении средств. Поэтому специалисты Национального банка КР разработали специальные рекомендации:

- проверьте наличие лицензии и отсутствие ограничений в деятельности банка (информация есть на сайте НБ КР);

- изучите сведения о банке в СМИ и других доступных источниках, особенно негативные факты (о мошенничестве, мерах воздействия со стороны Нацбанка и т. д.), влияющие на репутацию акционеров или руководства;

- изучите финансовые показатели (любое заинтересованное лицо может провести свой анализ на основе отчетов и другой информации, которая доступна на сайте и в офисах банка).

По последнему пункту надо обратить внимание на следующие вещи:

- прибыль и убытки (высокая прибыль свидетельствует об эффективном управлении активами, а убытки — о проблемах);

- соотношение обязательств (депозиты и деньги на счетах клиентов) и собственного капитала банка: если обязательств больше, доходность учреждения может быть низкой, так как оно платит за использование привлеченных и заемных средств вкладчиков и кредиторов.

Маленькая хитрость, или Как застолбить ставку

Учитывая, что размер ставок меняется, причем часто в сторону понижения, в интернете можно найти интересный совет. При появлении выгодного предложения рекомендуется сделать минимальный вклад на максимальный срок, но обязательно с возможностью пополнения. То есть на это время вы как бы застолбите ставку. В таком случае, если ставки будут понижаться, вы сможете направлять свободные средства именно на выгодный вариант.

Один мой приятель, кстати, так и сделал. Он говорит, что сегодня снижаются ставки по долларовым депозитам, зато успел разместить два маленьких вклада под хорошие проценты.

Какой банк предлагает лучшие условия по вкладам. А у какого банка напротив самая консервативная стратегия. LS собрал условия депозитов, предлагаемых крупными казахстанскими банками. В минувшем году для поддержки тенге в стране был объявлен курс на дедолларизацию экономики. Чтобы стимулировать казахстанцев держать деньги в нацвалюте, правительством страны и Национальным банком было принято решение об увеличении гарантируемых выплат по тенговым депозитам с 5 млн тенге до 10 млн тенге. По валютным вкладам размер гарантированных выплат остался на том же уровне - 5 млн тенге. Также, в марте 2014 года, вскоре после девальвации, Казахстанским фондом гарантирования депозитов были увеличены максимальные номинальные рекомендованные ставки по вновь привлекаемым тенговым вкладам для физических лиц с 9% до 10%. При этом с апреля того же года рекомендованные ставки по валютным вкладам были снижены с 4,5% до 4%. Таким образом, годовые процентные ставки по тенговым депозитам варьируются в диапазоне от 0,1% до 10%, по долларовым - от 0,1% до 4%, по вкладам в евро - от 0,1% до 3,8%, в рублях - от 0,1% до 4%. Максимальный размер эффективных ставок вознаграждения по тенговым депозитам достигает 15,3%, по долларовым - 4,9%, по вкладам в евро - 3,9%, по рублевым - 4,1%. Напомним, открыть депозиты в БТА банке возможно лишь до весны текущего года. После первого квартала фининститут будет консолидирован с Казкоммерцбанком. Ниже LS представляет сводную таблицу по условиям депозитов, предлагаемых банками Казахстана. [caption align="aligncenter" width="710"] Источник: официальные сайты банков[/caption] [caption align="aligncenter" width="710"] Источник: официальные сайты банков[/caption] [caption align="aligncenter" width="704"] Источник: официальные сайты банков[/caption] [caption align="aligncenter" width="710"] Источник: официальные сайты банков[/caption]

Следите за нашим Telegram - каналом, чтобы не пропустить самое актуальное

В Казахстане самый дешевый бензин в ЕАЭС. Инфографика

В Кызылординской области вот-вот запустят два проекта

Made in KZ: какие заводы запустили в независимом Казахстане

Экологические хроники Казахстана: какие зеленые проекты открылись в стране

Народные методы

Как открыть депозиты Народного банка (Халык банка) для физических лиц

Депозиты для физических лиц в Народном банке

Деньги на счет банка может внести любое физическое лицо, достигшее возраста 16 лет и имеющее удостоверение личности.

Условия открытия депозита:

Деньги по договору AQYL перечисляются на счет института, университета или другого учреждения образования для оплаты за обучение как в пределах Казахстана, так и за рубежом. При необходимости договор можно расторгнуть досрочно.

Для жителей таких городов, как Астана и Алматы минимальная сумма взноса равна 15 000 тенге, а других регионов Казахстана — 7 000 тенге. Соответственно, можно внести 100/ 50 долларов США или 100/50 евро.

Начисление процентов производится ежегодно в размере от 11 до 11,2% в национальной валюте или 1% в долларах США. Средства можно вносить в неограниченном количестве (минимум 1000 тенге, 10 долларов США или 10 евро).

Процесс капитализации осуществляется каждый год. Вознаграждение выплачивается по окончании действия договора.

Универсальный

Минимальная сумма вклада — 75 000 тенге (500 долларов или 500 евро). Процесс капитализации производится каждый месяц. Выплата по счету осуществляется по окончании действия договора.

Как открыть банковский депозит

Для открытия счета необходимо предъявить :

Если счет открывается третьими лицами на имя другого человека (совершеннолетнего или несовершеннолетнего), необходимо предоставить доверенность, заверенную нотариусом от вкладчика или его законных представителей.

Депозиты Народного банка: процентные ставки

Как открыть депозиты Народного банка (Халык банка) для физических лиц

Депозиты для физических лиц в Народном банке

Деньги на счет банка может внести любое физическое лицо, достигшее возраста 16 лет и имеющее удостоверение личности.

- срок — от 1 до 36 месяцев;

- процентная ставка зависит от срока вклада (базовая — в тенге 9-11%, эффективная — 9,5-11,7%);

- в долларах США — 0,5-1%;

- минимальная сумма взноса — 15 000 тенге (100 долларов США или 100 евро);

- капитализация — каждый месяц;

- частичное снятие средств не предусмотрено.

Условия открытия депозита:

- срок — от 60 месяцев до 20 лет;

- процентная ставка в тенге — 9,3%;

- государственное вознаграждение — 5% суммы остатка на счете (7% — для приоритетной группы клиентов);

- минимальная сумма — 15 000 тенге;

- капитализация — ежемесячная;

- пополнение — 1 000 тенге;

- пролонгация договора — максимум 3 раза.

Деньги по договору AQYL перечисляются на счет института, университета или другого учреждения образования для оплаты за обучение как в пределах Казахстана, так и за рубежом. При необходимости договор можно расторгнуть досрочно.

Средства можно вносить как в тенге, так и долларах США. Минимальная сумма взноса составляет 2000 тенге с возможностью дополнительного пополнения счета.

Вкладчиками могут стать жители страны, достигшие возраста 50 лет или лица, которые имеют удостоверение пенсионера.

Договор может заключаться сроком от 6 месяцев до 1 года, и выплаты по нему осуществляются ежемесячно посредством перевода денег на счет клиента.

- срок — 6-12 месяцев;

- процентная ставка в тенге — базовая 9-11,5%, эффективная — 9,5-12,3%;

- в долларах США — 1%;

- минимальная сумма вклада — 2 000 тенге или 20 долларов США;

- выплаты — каждый месяц;

- пополнение — с собственного счета посредством интернет-банкинга, но не менее 500 тенге (5 долларов или 5 евро).

Депозит сроком от 1 года до 10 лет можно оформить на ребенка, который не достиг возраста 16 лет. Сроки рассчитываются в зависимости от того, сколько лет осталось до того времени, пока ему не исполнится 16 лет. Счет могут открыть родители ребенка, его законные представители или третьи лица по доверенности.

Для жителей таких городов, как Астана и Алматы минимальная сумма взноса равна 15 000 тенге, а других регионов Казахстана — 7 000 тенге. Соответственно, можно внести 100/ 50 долларов США или 100/50 евро.

Начисление процентов производится ежегодно в размере от 11 до 11,2% в национальной валюте или 1% в долларах США. Средства можно вносить в неограниченном количестве (минимум 1000 тенге, 10 долларов США или 10 евро).

До достижения ребенком 14 лет вкладом распоряжаются его законные представители, а затем сам подросток. Выплата денег ребенку, который не достиг возраста 16 лет, осуществляется при наличии свидетельства о рождении и в присутствии родителей, опекунов и других законных представителей вкладчика.

Вклад и сумма вознаграждения может быть выдана лицу, который открыл счет, только при наличии письменного отказа самого владельца вклада или его представителей, если ребенку не исполнилось 14 лет.

Процесс капитализации осуществляется каждый год. Вознаграждение выплачивается по окончании действия договора.

Универсальный

Это самый простой вид вклада, по которому человек может получить от 9 до 11% годовых в тенге и 1% при вкладе в долларах/евро, сроком от 9 до 36 месяцев.

Минимальная сумма вклада — 75 000 тенге (500 долларов или 500 евро). Процесс капитализации производится каждый месяц. Выплата по счету осуществляется по окончании действия договора.

Деньги на депозит можно вносить без ограничений и снимать любую сумму, но не более 1 раза в день. Неснижаемая сумма остатка на текущий день должна быть не менее 80% суммы вклада. На счете клиента должно всегда оставаться не меньше 75 000 тенге (500 долларов или 500 евро).

Как открыть банковский депозит

Для открытия счета необходимо предъявить:

- удостоверение личности (паспорт);

- идентификационный номер;

- документ, который подтверждает социальный статус клиента (для приоритетной группы).

Если счет открывается третьими лицами на имя другого человека (совершеннолетнего или несовершеннолетнего), необходимо предоставить доверенность, заверенную нотариусом от вкладчика или его законных представителей.

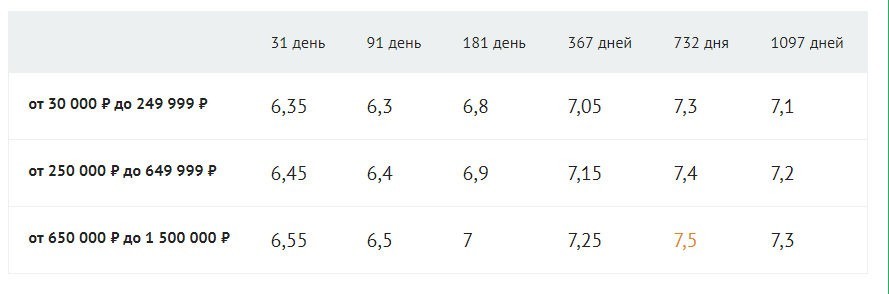

Вклад банк Народный кредит 2017 и 2018 год, ставки для физических лиц

Виды вкладов Банка Народный Кредит

Девять депозитных программ предлагает Банк Народный Кредит. Они предусматривают различные условия, которые обеспечивают возможность приумножения сбережений граждан РФ в зависимости от их предпочтений. Банк Народный Кредит принимает вклады в рублях и иностранной валюте: долларах, евро.

Минимальный размер суммы, которую необходимо внести на депозитный счет составляет 30000 рублей или 1000 долларов, евро. Пополнять счет можно в суммах не менее 500 иностранных валютных единиц или 10000 национальных рублей.

Расходовать средства можно в пределах, определенных условиями минимального остатка – 30000 рублей или 1000 валютных единиц. Пролонгация не предусматривается.

В течение этого периода пенсионеры могут пополнять свой счет на суммы не менее 1000 рублей или 100 иностранных валютных единиц, а также использовать средства со счета, при условии, что его размер не будет снижаться меньше определенного условиями договора минимума.

Важным привлекательным аспектом является выплата процентов каждый месяц.

Срок действия депозитного договора предусмотрен в двух градациях: 367, 1095 дней.

Выплаты производятся ежемесячно, существует возможность пополнения вклада без ограничений, также можно использовать средства при условии, что они не будут затрагивать уровень неснижаемого минимума.

Процентные ставки в рублях

Процентные ставки по вкладам Банка Народный Кредит в долларах и евро

Россия

| Архангельск | Казань | Новосибирск | Сыктывкар |

| Астрахань | Калининград | Омск | Тамбов |

| Барнаул | Калуга | Орел | Тверь |

| Белгород | Кемерово | Оренбург | Томск |

| Благовещенск | Киров | Пенза | Тула |

| Брянск | Кострома | Пермь | Тюмень |

| Владикавказ | Красноярск | Петропавловск-Камчатский | Ульяновск |

| Владимир | Курган | Псков | Уфа |

| Волгоград | Курск | Ростов-на-Дону | Хабаровск |

| Вологда | Липецк | Рязань | Ханты-Мансийск |

| Воронеж | Магадан | Самара | Чебоксары |

| Екатеринбург | Москва | Санкт-Петербург | Челябинск |

| Иваново | Мурманск | Саранск | Чита |

| Ижевск | Нальчик | Саратов | Южно-Сахалинск |

| Иркутск | Нижний Новгород | Смоленск | Якутск |

| Йошкар-Ола | Новгород | Ставрополь | Ярославль |

Какие депозиты принесут больше прибыли, если сделать вклад в январе 2020

В январе более прибыльными могут стать сберегательные депозиты. Напомним, их особенность заключается в невозможности частично и досрочно снять вклад — только полностью. При этом досрочное закрытие такого депозита подразумевает отказ практически от всей прибыли. Зато по подобным вкладам предусмотрены самые высокие проценты.

Самый выгодный из возможных вкладов сейчас – двухлетний депозит без возможности пополнения. В декабре максимально рекомендованная ставка по нему — 14,6%. Однако в январе она снизится на 0,1 п. п. Зато могут прибавить доходности годовые сберегательные вклады, по условиям которых также не предусмотрено пополнение вклада.

По ним максимальный процент повышается с 14 до 14,1%.

Аналогичная динамика и для сберегательных вкладов с пополнением:

двухлетние станут менее доходными (на 0,1% п.п. — до 12,6%), а проценты по годовым могут увеличится (на 0,1 п.п. — до 13%)

Помимо этого, с нового года снижается максимальная возможная ставка по депозитам сроком на 6 месяцев: независимо от того, можно пополнять вклад или нет — с 13,6% до 13,4%.

Таким образом, при открытии сберегательного счета в январе 2020 года важно помнить:

- если докладывать деньги на счет не планируется, лучше открывать вклад на более больший срок – проценты будут выше;

- если планируются довложения, лучше выбрать депозит на 6 или 12 месяцев. Двухлетние депозиты в таких случаях – худший вариант;

- в январе будут самые высокие рекомендуемые максимальные ставки по сберегательным вкладам сроком на год. Для шестимесячных и двухлетних вкладов пик приходится на декабрь, поэтому такие депозиты лучше открывать до нового года.

Конкуренция на рынке депозитов растет

Стоит отметить, что изменение рекомендованной максимальной ставка не значит, что банки автоматически пересмотрят условия по вкладам – они могут (но не обязаны) это сделать, но только по привлекаемым вкладам. Но, как отмечают в Ассоциации финансистов Казахстана, БВУ активно идут на повышение в борьбе за клиента.

В КФГД обращают внимание на то, что сберегательные вклады становятся все более популярными у населения.

Куда вкладывать, если деньги могут понадобиться?

Рекомендованная максимальная ставка по несрочным депозитам остается на прежнем уровне – 9,8%. Однако до конца года ситуация может измениться. Дело в том, что ставка формируется на основе размера базовой ставки, установленной Нацбанком.

Заседание регулятора по базовой ставке ожидается 9 декабря.

Если ставка изменится, тогда автоматически изменится и потолок для несрочных вкладов

К ним относится наиболее привычный инструмент – снять деньги можно в любой момент без потери вознаграждения.

Что касается срочных вкладов (допускается частичное и полное досрочное снятие денег с депозита со снижением вознаграждения), тут также возможны некоторые изменения. Рекомендованные максимальные ставки по депозитам на 24 месяца снизились на 0,1 п.п. В январе их размер составит 11,9% (без возможности пополнения) и 10,8% (с такой возможностью).

Годовые вклады, наоборот, могут стать более привлекательными – тут потолок будет увеличен на 0,2 п. п. В случае, если планируется пополнение, он составит 11,1%, если нет – 11,6%.

При этом важно помнить:

- в январе наибольший рекомендованный максимум по вкладам без пополнения установлен на двухлетние депозиты. На вклады с пополнением – на 12-месячные;

- даже самый невыгодный срочный вклад приносит больше дохода, чем несрочный. С другой стороны, даже самый выгодный срочный вклад менее доходен любого сберегательного.

Гарантия КФГД по несрочным и срочным вкладам в тенге составляет 10 млн тенге. По сберегательным вкладам – 15 млн. Если вклады размещены в разных банках, КФГД дает гарантию отдельно на депозиты в каждом из банков.

Выгодные депозиты банков в Казахстане| лучших депозитов Казахстана в 2020 году| Rebus Finance

Депозиты в банках Казахстана – какая ставка выгоднее, где стоит открывать и ответы на другие вопросы

Только за последние несколько лет банковская система Казахстана оздоровилась, избавилась от балласта банков, работающих в тени. Все это стало возможным благодаря жесткой, но грамотной политике регулятора – Национального банка Казахстана.

Эксперты отмечают, что за последние несколько лет банковский сектор вышел с регресса, население начало активно подключаться к использованию банковских услуг.

После оформления кредитных карт и получения ипотек, накопительный вклад (то есть депозит), является самой популярной банковской услугой среди жителей Казахстана.

Чтобы понимать, где лучше открыть депозит, какой банк выбрать, предлагаем вашему вниманию несколько списков – рейтинг депозитов в Казахстане, составленные на основе нескольких критериев.

Лучшие депозиты банков Казахстана в 2020 году по процентной ставке

Сейчас вашему вниманию топ предложений банков с самыми высокими ставками по депозитам.

В каком банке лучше открыть депозит: рейтинг народного доверия

Безусловно, объем депозитарного портфеля, а также прирост этого показателя, указывают на то, что клиенты доверяют данному банковскому учреждению и готовы вкладывать в него свои деньги.

Инвестпривет, друзья! Буквально вчера, 17 декабря, Центробанк поднял ключевую ставку до 7,75%. Банки к этому были готовы, и многие из них подняли ставки по депозитам уже заранее. К тому же сказалась близость Нового года, когда доходность вкладов растет традиционно в рамках специальных предложений. Всё это привело к тому, что выгодных вкладов в банках на сегодня стало на порядок выше. Самые лучшие варианты – в обзоре ниже.

По какому принципу отобраны вклады

Для отбора подходящих вкладов я проанализировал предложения от ведущих банков, входящих в ТОП-100 по величине активов. Все приведенные вклады застрахованы в АСВ – естественно, в пределах 1,4 млн рублей.

Основные критерии выбора:

- это должен быть именно срочный вклад, а не накопительный счет;

- не учитывались сезонные новогодние предложения – по новогодним вкладам есть отдельный обзор;

- минимальная сумма – нормальная, до 50-100 тысяч рублей, депозиты, в которые надо вносить от сотен тысяч или пары-тройки миллионов, не учитывались;

- не нужно дополнительных танцев с бубном для получения доходности – были исключены всякие инвестиционные депозиты, вклады, требующие оформления страховки или дополнительных продуктов (исключение – Максимальный доход с Халвой от Совкомбанка).

В результате мне удалось выявить наиболее выгодные на сегодня вклады в банках, причем в серьезных и надежных (насколько это возможно в России).

Совкомбанк + Халва

Процентная ставка зависит от срока, на который вы открыли вклад:

- на 31 день – 7,1%;

- на 91 день – 7,5%;

- на 181-365 дней – 7,6%;

- на 730 дней – 8,25%;

- на 1095 дней – 8,65%.

Проценты начисляются ежемесячно и поступают прямо на карту Халва. Чтобы получить заявленную доходность, необходимо просто совершить не менее 5 покупок с использованием данной карточки на общую сумму от 10 тысяч рублей.

Как видите, ничего сложного.

Ренессанс

Выплата процентов производится в конце срока, капитализации нет. Пополнять и снимать деньги со счета нельзя, но есть схема льготного досрочного расторжения.

Московский Индустриальный Банк

Ставка зависит от суммы и срока. Максимум в 8,25% можно получить, если открыть счет на 540-730 дней. При этом сумма инвестирования ограничена 1,5 млн рублей.

Снятий и пополнений по депозиту нет.

Россельхозбанк

Вклад открывается с суммы от 3000 рублей, правда, пополнений и снятий нет. Так что не знаю, имеет ли смысл открывать депозит с копеечным счетом. Пролонгация у вклада есть.

Срок депозита колеблется от 31 дня до 1460 дней. Максимальная ставка положена как раз за вложение средств на самый длительный срок. Минимальная ставка составляет всего 6%.

Полные данные в таблице.

Московский Кредитный банк

В МКБ можно открыть вклад Мечты с доходностью до 8% годовых в рублях и до 3,35% в долларах.

Вклад открывается на 380 дней. Минимальная сумма составляет 50 тысяч рублей, максимум — 15 млн рублей. Снимать деньги со счета нельзя, а вот пополнять — можно. Это делает возможным использование вклада для постоянного прироста капитала.

Доходность депозита составляет 8% годовых, если открывать его онлайн и с подключением пакета услуг.

Мобильный оператор давно пробует себя на ниве банковских продуктов – и достаточно успешно. Теперь он предлагает вклад для солидных клиентов – МТС XXL. Его условия:

- сумма – от 50 тысяч рублей;

- срок – ровно 1 годок;

- ставка – фиксированная, 7,8%;

- снятие средств и капитализация – отсутствуют;

- пополнение – возможно без ограничений, но только в течение первого месяца.

Почта Банк

Проценты выплачиваются в конце срока, капитализации не предусмотрено. Счет можно пополнить в течение первых 10 дней.

Транскапиталбанк

- 180 дней – 6,8%;

- 370 и 720 дней – 7,75%;

- 1100 дней – 7,8%.

Долговато, согласен, но доходность хорошая. Тем более, что проценты перечисляются ежемесячно. Их можно оставлять на счете для капитализации или же переводить на отдельный – получая проценты как полноценный рантье.

Пополнения и снятия средств не предусмотрено. Открыть данный вид вклада можно только через интернет-банк.

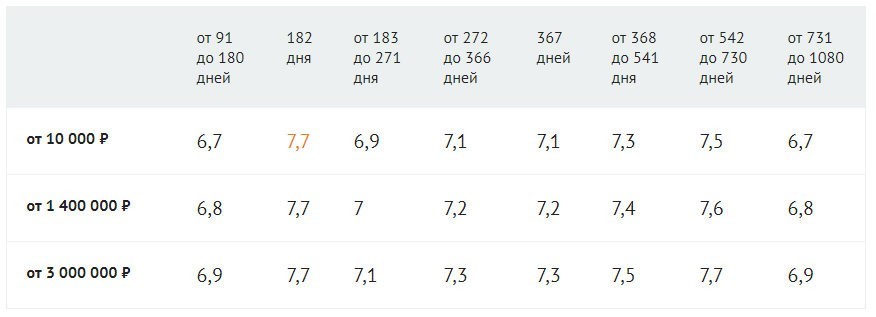

Абсолют Банк

Начальная сумма вклада всего 10 000 рублей, срок – от 91 до 1080 дней. Ставка варьируется в зависимости от суммы вложений и срока работы депозита в диапазоне от 6,7% до 7,7%. Наибольший профит можно получить, открыв вклад на любую сумму на 180 дней.

Начисленные проценты можно получить на отдельный счет – Абсолют Банк под это дело выпускает бесплатную карту.

Пополнять вклад и снимать с него денежки, к сожалению, никак нельзя.

Совкомбанк

Данный банк уже был представлен в нашей подборке – в нем предлагается вообще самый выгодный вклад среди российских банков. Правда, при оформлении Халвы.

Ставка зависит напрямую от срока:

Проценты начисляются в конце срока. Пополнения и снятия денег со счета не предусмотрено. Зато есть пролонгация. Хотите максимальную ставку – открывайте двухмесячный счет с автопродлением.

Сумма – от 50 тысяч рублей. Вполне нормально.

Альфа-Банк

Проценты выплачиваются ежемесячно и по желанию клиента либо капитализируются на счете, либо перечисляются на отдельный счет. Ставка, кстати, определяется сроком:

- 7,1% – на 1 год;

- 7,4% – на 1,5 года;

- 7,6% – на 2 года;

- 7,2% – на 3 года.

Восточный

Из других параметров:

- перечисление процентов – ежемесячно;

- капитализация – есть, подключается по желанию клиента;

- пополнение и снятие – нет;

- пролонгация – нет.

Увеличить ставку можно, если в отделении предъявить пенсионное удостоверение, оформить полис ИСЖ / НСЖ или показать пистолет .

Россельхозбанк – Амурский тигр

Предложение от Россельхозбанка уже есть в моей подборке. Здесь – другой вариант в том же банк, чуть менее выгодный, но всё равно вкусный.

- сумма – от 50 000 рублей;

- срок – 395 / 540 / 730 дней;

- ставка – 7,15% / 7,2% / 7,25%;

- пополнения и частичного снятия нет.

Сбербанк

Минимальная сумма вложения – 50 тысяч рублей. Ставка зависит от срока:

Заключение

[Общее число голосов: Средняя оценка: ]

Читайте еще, это интересно!

Комментариев: 3

Почему-то в твоих обзорах банковских вкладов напрочь отсутствует банк МКБ, частный банк ТОП уровня, известный высокими ставками по вкладам, удовлетворяющий всем критериям? Что с ним не так?

Удобный поиск можно делать в приложении, в том числе с учетом параметров капитализации, пополняемости, периодов вклада и тп

Добавить комментарий Отменить ответ

Ваши Альфа Баллы

Зарегистрируйтесь, чтобы начать получать баллы за комментарии, отзывы, просмотры и лояльность!

Об авторе

Инвестпривет! Меня зовут Михаил Чуклин, и я автор этого блога. С 2013 года занимаюсь финансовой аналитикой, делаю прогнозы, пишу обзоры на различные сайты экономической и финансовой тематики. И, конечно, сам инвестирую, проверяя на практике свои теории.

Рассказываю о личных финансах, инвестициях и банках с юмором и демотиваторами. Я их сам делаю 🙂

Важно! На своем блоге я даю обзоры банковских и биржевых продуктов и выражаю свое мнение относительно них, но это не является руководством к действию! Решение об инвестировании вы принимаете сами и все соответствующие риски берете на себя! Как автор, я не несу ответственности за возможные убытки и потери.

Читайте также: