Как посмотреть баланс на активе казахстан

Обновлено: 18.09.2024

В статье определим, какие имущественные, материальные и денежные ценности экономического субъекта можно отнести к чистым активам. Предоставим формулу расчета, расскажем, как проанализировать и улучшить показатели.

Общие понятия

Успешное ведение бизнеса невозможно без детального анализа финансово-экономических показателей хоздеятельности экономического субъекта. Чтобы оценить имущественное и финансовое положение организации и своевременно принять верные управленческие решения, необходимо определить важные коэффициенты платежеспособности и рентабельности. Одним из ключевых расчетных показателей признан расчет стоимости чистых активов по балансу.

Чистые активы организации (ЧА) — это сумма средств экономического субъекта, определенная расчетным путем, которая останется в распоряжении компании после полного погашения долговых обязательств. Иными словами, величина чистых активов вычисляется как арифметическая разница между совокупными показателями имущественных, материальных и финансовых ценностей компании и принятых обязательств.

Отметим, что расчет стоимости чистых активов по балансу является обязательным для организаций. Вычисление показателя осуществляется раз в год на основании данных бухотчетности. Отражаются показатели в третьем разделе отчета об изменениях (движениях) капитала, чистые активы — это (в балансе) строка 360 данной отчетной формы.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

Отметим, что до утверждения приказа № 84н действовала старая форма (Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

![]()

Как рассчитать чистые активы по балансу, пример

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

По данным бухгалтерского баланса был произведен расчет:

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия. Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами. Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.

Но ребёнок не всегда рядом, а проверить баланс бывает необходимо. Мы представляем Вам альтернативные способы проверки баланса на часах ребёнка.

При покупке GPS часов у нас нет привычного меню для набора номера, который поможет узнать баланс на сим-карте. Поэтому предлагаем Вам ознакомиться с 4 способами, как узнать баланс на GPS часах.

ВАЖНО! Перед покупкой сим-карты убедитесь, что Ваш оператор поддерживает 2G сети там, где планируется использовать часы. Например, для Москвы не подойдёт Теле2, так как в Москве у Теле2 нет 2G.

1. Короткий номер для проверки баланса

У многих операторов связи есть номер, на который можно позвонить для проверки баланса, баланс будет сообщён Вам голосом. Запишите этот номер в телефонную книгу часов и Вы сможете проверять баланс, просто позвонив на этот номер.

- МТС – 0890

- Мегафон – 0501

- Билайн Россия – 0697

- Теле 2 Россия – 611 или 697(возможно, что номер платный)

- Kcell – 100 (звонок платный)

Вместо number подставьте один из номеров, представленных выше.

Если Вашего оператора нет в списке, обратитесь в справочную службу Вашего оператора, чтобы узнать номер для проверки баланса.

Устали от проблем с SeTracker? Установите лучшее российское приложение для детских GPS-часов “Где мои дети”!

2. Проверка баланса через личный кабинет на сайте Вашего оператора

Если у Вашего оператора нет такого номера для звонка, то Вы можете проверять баланс сим-карты через личный кабинет оператора, предварительно зарегистрировавшись там.

Перед тем как вставить сим-карту в часы, Вам нужно с помощью телефона зарегистрировать номер сим-карты и получить пароль для входа в личный кабинет. После регистрации Вы можете пользоваться услугами Личного кабинета.

Cайты операторов:

Например, на сайте МТС, чтобы зайти в личный кабинет нужно нажать: Мой МТС – Мобильная связь

На сайте Билайн Вам нужно нажать на Личный кабинет и следовать инструкциям

3. Проверка баланса через мобильное приложение

Почти у всех сегодня смартфоны и мы устанавливаем приложения для проверки баланса своей банковской карты, развлекательные приложения. Так почему бы нам не использовать приложения от мобильных операторов для того, чтобы контролировать баланс мобильного счёта.

Вы можете скачать приложения в Play Market или AppStore.

Данные приложения Вы можете скачать в Play Market. Перед тем как вставить сим-карту в часы, Вам нужно с помощью телефона зарегистрировать номер сим-карты и получить пароль для входа. Если Вы уже зарегистрировали номер для Личного кабинета, то повторной регистрации не нужно.

- МТС – Мой МТС

- Мегафон – “Мегафон” Личный кабинет

- Билайн – Мой Билайн

- Теле 2 – Мой Теле 2

- Kcell – Мой Kcell

- Activ – Мой Activ

4. С помощью специальной услуги у мобильных операторов

У некоторых операторов есть дополнительные услуги, которые помогут Вам контролировать баланс Вашего ребёнка. Например,

- Мегафон – “Баланс близких”

- МТС – “Баланс друга”

- Билайн – “Баланс близких”, услуга платная

Предварительно узнайте у Вашего мобильного оператора о стоимости и способах подключения. Подключив данные услуги, Вы сможете запрашивать баланс мобильного счёта прямо со своего телефона. Более точную информацию Вы сможете найти на сайте Вашего мобильного оператора или в салоне связи, а также в справочной службе мобильного оператора.

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе за 2016-й год и в чём это поможет.

Состав активов и где искать

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Расчет

Вычисление балансовой стоимости активов могут проводить бухгалтерия предприятия и иные заинтересованные лица на основе сверстанного баланса. По сути, это цена всего, чем владеет фирма, включая активы в наличии и НМА.

После правильного расчета в строку 1600 будет записана окончательная стоимость всего имущества, которым владеет предприятие на определенное число. Вычисление ведут по следующей формуле:

Абс – балансовая стоимость активов;

Ао – строка 1100 бух. баланса;

Авн – строка 1200 баланса.

Сведения о состоянии активов предприятия могут понадобиться при обращении в страховые и кредитные организации. Для этого сотрудники бухгалтерии должны выдать справку, где будет приведен расчет балансовой стоимости активов.

Для чего делают расчет

Вычисление балансовой стоимости активов делают, прежде всего, для финансового анализа предприятия. Эти данные используют (см. таблицу):

| Для чего служит балансовая стоимость активов | |

|---|---|

| Действие | Что даёт |

| Расчет рентабельности активов | Станет ясно, сколько прибыли получает фирма с каждого рубля, который был вложен |

| Расчет коэффициента оборачиваемости активов | Показывает, насколько эффективно предприятие работает со своими активами |

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона Расчет средней стоимости

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов, но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

Для расчета средней стоимости используют такую формулу:

Ас – средняя стоимость за год;

Ан – активы по балансу на начало года;

Ак – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Учет прав пользования нематериальными активами

В целях отражения прав пользования нематериальными активами (неисключительных прав на РИД) применяются следующие подстатьи Классификации операций сектора государственного управления (КОСГУ):

1. Для неисключительных прав с определенным сроком полезного использования (СПИ) — подстатьи (п.п. 11.5.2, 12.5.2 Порядка, утв. приказом Минфина России от 29.11.2017 № 209н):

2. Для неисключительных прав с неопределенным сроком полезного использования — подстатьи (п.п. 11.5.3, 12.5.3 Порядка № 209н):

Аналитический учет прав пользования НМА

Согласно пункту 9 Стандарта НМА единицей бухгалтерского учета объекта нематериальных активов является инвентарный объект.

Инвентарным объектом нематериальных активов признается совокупность прав на результаты интеллектуальной деятельности (средства индивидуализации) согласно патенту, свидетельству и (или) возникающих из договора (государственного (муниципального) контракта), иного правоустанавливающего документа, подтверждающего создание, приобретение (отчуждение) в пользу РФ, субъекта РФ, муниципального образования, государственного (муниципального) учреждения прав на результаты интеллектуальной деятельности (на средства индивидуализации).

В качестве одного инвентарного объекта НМА признаются объекты, включающие несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология, иные аналогичные объекты).

Каждому инвентарному объекту НМА присваивается уникальный инвентарный номер. Указанный номер, присвоенный объекту НМА, сохраняется за ним на весь период его учета. Инвентарные номера выбывших (списанных) инвентарных объектов НМА вновь принятым к бухгалтерскому учету объектам нефинансовых активов не присваиваются. Стандарт не содержит исключений для прав пользования нематериальными активами.

Формирование первоначальной стоимости прав пользования НМА

Амортизация прав пользования нематериальными активами

В соответствии с пунктом 26 Стандарта НМА амортизация начисляется только по объектам нематериальных активов с определенным сроком полезного использования, в том числе по правам пользования НМА.

Согласно пункту 27 Стандарта НМА при определении срока полезного использования объекта нематериальных активов учитываются следующие факторы:

1) ожидаемый срок получения экономических выгод и (или) полезного потенциала, заключенных в активе, признаваемом объектом нематериальных активов;

2) срок действия прав субъекта учета на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над объектом нематериального актива;

3) срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности.

Начисление амортизации объекта нематериальных активов производится в соответствии с учетной политикой субъекта учета одним из следующих методов:

- линейным методом;

- методом уменьшаемого остатка;

- пропорционально объему продукции.

Согласно пунктам 28, 29 Стандарта НМА, амортизация объекта НМА начинается с 1-го числа месяца, следующего за месяцем принятия его к бухгалтерскому учету, и прекращается с 1-го числа месяца, следующего за месяцем прекращения признания объекта НМА (выбытия его из бухгалтерского учета), или с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта нематериальных активов стала равна нулю.

В соответствии с пунктом 33 Стандарта НМА амортизация объектов нематериальных активов начисляется с учетом следующих положений. На объекты нематериальных активов стоимостью:

- свыше 100 000 руб. амортизация начисляется в соответствии с нормами амортизации согласно применяемому методу амортизации;

- до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при признании объекта в составе группы нематериальных активов.

При этом в Стандарте не приведены особенности начисления амортизации по правам пользования НМА, амортизация начисляется в том же порядке, как и по НМА.

В соответствии с пунктом 85 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н расчет годовой суммы амортизации производится учреждением, осуществляющим учет используемого права пользования активами, объекта нематериальных активов линейным способом, исходя из его балансовой стоимости и нормы амортизации, исчисленной исходя из срока его полезного использования. В течение финансового года начисление амортизации линейным способом осуществляется ежемесячно в размере 1/12 годовой суммы.

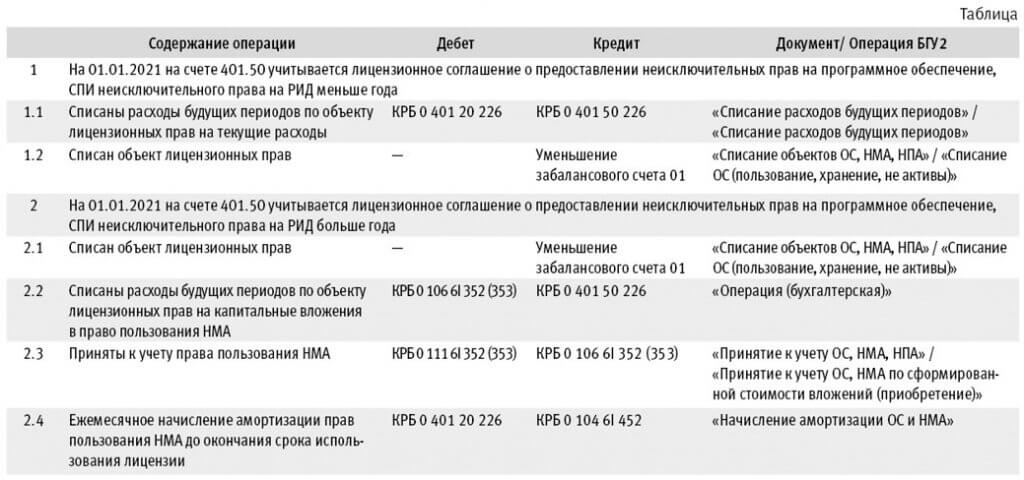

Порядок перевода на баланс неисключительных прав пользования на РИД

Таким образом, если на 01.01.2021 на счете 401.50 учитываются расходы, связанные с приобретением лицензионного права на РИД, и срок его полезного использования меньше года, соответствующий остаток по счету 401.50 следует списать на финансовый результат операциями 2021 года:

Дебет 0 401 20 226 Кредит 0 401 50 226.

Сумма списания и необходимость списания определяются по результатам инвентаризации и закрепляются в Решении Комиссии по поступлению и выбытию активов.

Дебет 0 106 60 352 (353) Кредитт 0 401 50 226

— формирование фактической стоимости прав пользования НМА;

Дебет 0 111 60 352 (353) Кредит 0 106 60 352 (353)

— принятие к учету права пользования НМА в той же сумме.

Одновременно соответствующий объект списывается с забалансового счета 01.

Записи оформляются в 2021 году по результатам инвентаризации на основании Решения. Далее амортизацию следует начислять исходя из оставшегося СПИ.

Формирование капитальных вложений в право пользования НМА (операция 2.2) оформляется документом Операция (бухгалтерская).

Как было сказано выше, объектам НМА, в том числе правам пользования НМА, следует присвоить инвентарные номера. Инвентарные номера объектам — правам пользования НМА присваиваются в том же порядке, как объектам ОС, НМА, НПА.

Если при учете на счете 01 у объекта не было инвентарного номера, то его можно принять к учету на существующий элемент справочника Основные средства и присвоить инвентарный номер в соответствии с шаблоном учреждения.

Если на счете 01 объект учитывался с инвентарным номером, то для принятия к учету в состав прав пользования НМА в справочник Основные средства следует ввести новую позицию и присвоить новый инвентарный номер.

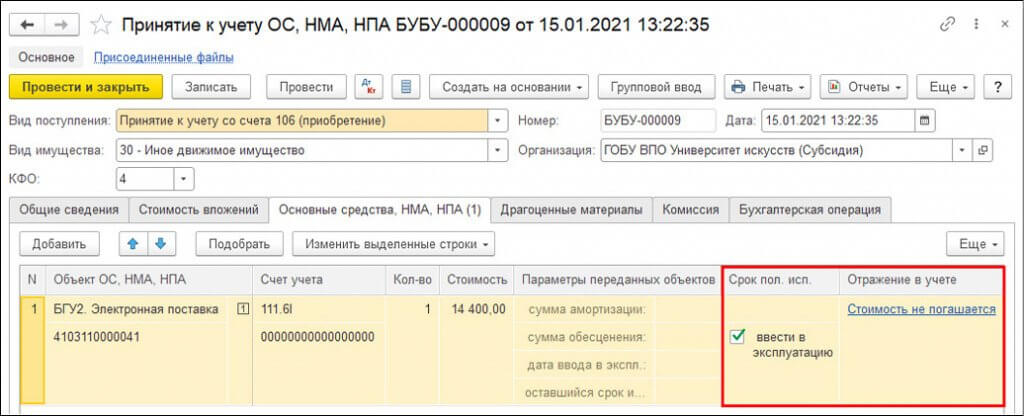

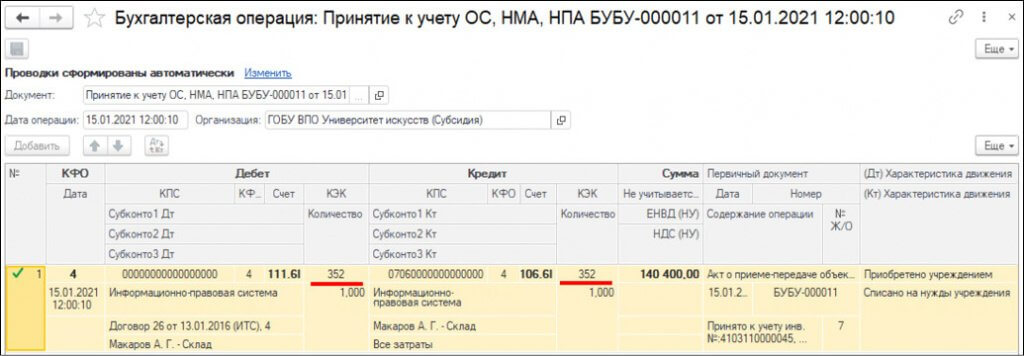

Принятие к учету права пользования НМА (операция 2.3) оформляется документом Принятие к учету ОС, НМА, НПА с видом поступления Принятие к учету со счета 106 (приобретение).

На закладке Общие сведения следует указать Ответственное лицо и Место хранения.

Также следует указать Контрагента — правообладателя и Договор — правовое основание прав пользования нематериальными активами, поскольку в программе по счету 111 60 ведется аналитический учет по контрагентам и договорам в соответствии с пунктом 151.3 Инструкции № 157н.

Закладка Стоимость вложений заполняется в обычном порядке — указывается объект вложений, счет учета вложений, по кнопке Рассчитать сумму вложений рассчитывается сумма, которая будет списана со счета 106.6I.

На закладке Основные средства, НМА, НПА указывается объект, принимаемый к учету, его инвентарный номер, счет учета и стоимость права пользования НМА.

Если на счете 01 велся групповой учет лицензий на одном элементе справочника Основные средства, на счет 111.6I и соответственно на счет 106.6I следует принять каждую лицензию отдельно с присвоением инвентарного номера.

При оформлении документа по правам пользования НМА с неопределенным сроком полезного использования (например, лицензии на программные продукты 1С являются бессрочными) графа Срок полезного использования не заполняется, в графе Отражение в учете следует указать Стоимость не погашается (рис. 1).

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью до 100 000 руб. в графе Срок полезного использования следует указать оставшийся на 01.01.2021 СПИ, в графе Отражение в учете следует указать порядок погашения стоимости Начисление амортизации, способ начисления амортизации 100% при вводе в эксплуатацию.

При оформлении документа по правам пользования НМА с определенным сроком полезного использования стоимостью более 100 000 руб. в графе Срок полезного использования следует указать оставшийся на дату оформления документа СПИ (срок действия лицензии), в графе Отражение в учете следует указать Начисление амортизации линейным методом.

На закладке Бухгалтерская операция для вида поступления Принятие к учету со счета 106 (приобретение) по умолчанию установлена типовая операция Принятие к учету ОС, НМА по сформированной стоимости вложений (приобретение).

При проведении документа формируются бухгалтерские записи в зависимости от стоимости объекта и СПИ.

Далее амортизация прав пользования НМА начисляется ежемесячно регламентным документом Начисление амортизации ОС и НМА до окончания СПИ (действия лицензии).

Читайте также: